第3课

时间结构策略

期权的时间结构策略(Term Structure Strategies) 是指利用同一标的资产、不同到期日的期权价格结构差异进行交易的策略。

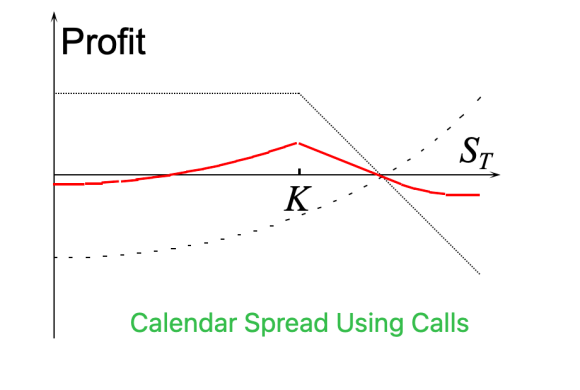

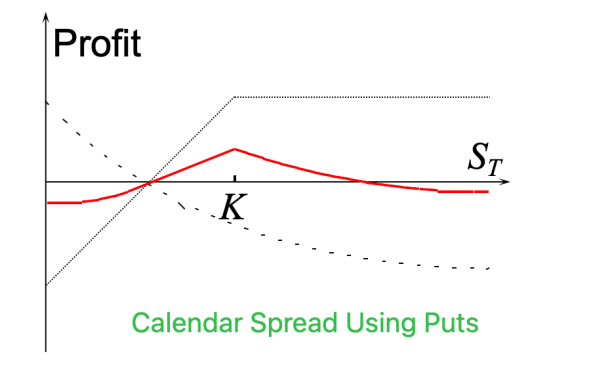

日历价差策略(Calendar Spread Strategy)

日历价差策略(Calendar Spread Strategy) 是一种基于时间结构(不同到期日)构建的期权策略,也被称为:时间价差策略(Time Spread)或水平价差策略(Horizontal Spread)

核心构造:在相同执行价下:

- 卖出一个近月期权

- 买入一个远月期权

可以使用 看涨期权(Call)或看跌期权(Put) 构建。

举例说明:

假设 BTC 当前价格是 $100,000,你认为未来几周波动不大,但可能之后会剧烈波动。

你可以做一个 BTC $100,000 行权价的日历价差策略:

- 总成本 = $1,000 − $500 = 净支出 $500(最大亏损)

- 到期时,若 BTC 接近 $100,000,近月到期但远月仍有时间价值,策略可能盈利

盈亏逻辑:

- 最大利润:标的价格在近月到期时接近执行价(ATM)

- 最大亏损:标的远离执行价(非常 ITM 或 OTM),远月期权贬值,近月价值为 0

- 方向性:中性偏波动策略,押注未来波动增加、当前波动收缩

- Theta 正负:近月卖出 → 正 Theta;远月买入 → 负 Theta,合成 Theta 先正后负

特点总结:

何时使用?

- 当前市场低波动,未来可能爆发(例如重大数据公布前)

- 你预期短期无剧烈波动,但中期可能出现方向突破

- 构建非方向性策略

总结:

日历价差策略 是通过买远卖近、同执行价的期权组合,押注标的资产在短期内波动有限而长期可能剧烈波动,是经典的波动率交易工具之一。

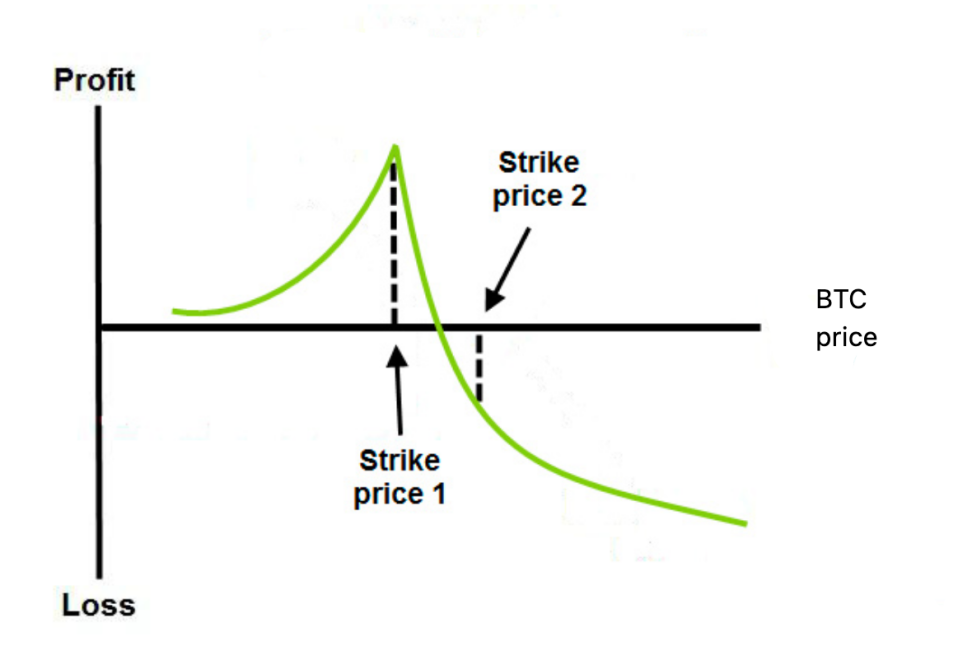

对角价差策略

是一种结合了不同执行价、不同到期日的期权组合策略,因此形状如“对角线”,得名 Diagonal。

构造方式:

- 买入远月期权(更贵、更长时间)

- 卖出近月期权(更便宜、更快到期)

- 两者使用不同执行价

可以是 Call 或 Put 构造。

示例(Call 对角价差):

假设当前 BTC = $100,000

你预计下周 BTC 会小涨到 $105,000 附近,但不剧烈波动。你可以构建一个:

总成本:$800 - $400 = 净支出 $400

盈亏逻辑:

- 盈利区间:BTC 在近月到期时接近 $105,000 → 近月腿时间价值耗尽,远月腿保留价值

- 最大亏损:BTC 大涨穿过远月执行价(如到 $115,000+),远月腿未能抵消 Delta 损失

- 方向性 + 时间性:对小幅上涨有利,对快速爆拉反而不利(短腿被行权)

特点总结:

对角价差 vs 其他策略对比:

应用场景:

- 你对标的略偏多/空,但不希望承担太大风险

- 你想赚短腿的时间衰减,同时留有远腿博波动

- 你预期隐含波动率会上升(Vega 正敞口)

总结:

对角价差策略是结合不同执行价与到期日的期权组合,允许你微调方向性、波动性和时间价值的暴露,适用于灵活中性的中短期波动性判断策略。

免责声明

* 投资有风险,入市须谨慎。本课程不作为投资理财建议。

* 本课程由入驻Gate Learn的作者创作,观点仅代表作者本人,绝不代表Gate Learn赞同其观点或证实其描述。

相关课程

新手

余币宝投资指南

本课程将介绍 Gate.io 余币宝产品,这是一种低风险收益稳定的保本理财产品。对于申购人来说,余币宝类似于存在银行里的活期存款,支持多个主流币种,申购流程简单,计息周期灵活,是一款适合大众投资者参与的理财产品。

00:25:47

中级

如何交易迷因币

迷因币已成为加密货币交易中的重要类别,尽管缺乏传统基本面,但仍吸引了大量散户投资者的关注。本课程将详细探讨迷因币的起源、表现、演变和崩溃过程。学员将获得识别、评估和驾驭这些资产的实用知识,课程并特别强调如何避免常见风险。任何交易或分析迷因币的人都需要了解这些代币在各平台上的运作方式、市场周期的发展规律以及诈骗的构成方式。

新手

铭文

铭文是Bitcoin链上一种新型的资产方式,以“Fair Launch”的优势引起早期参与者追捧,并在早期发展中带来了巨大的财富效应。它也对Bitcoin生态以及资产发行赛道都带来了新的动力,本课程将从铭文基础开始带您了解什么是铭文,怎么打铭文,并介绍铭文的进阶玩法以及深入该赛道所需要的工具,并使用Gate.io的专业平台为大家带来手把手的指导。