Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã lựa chọn bảo vệ lợi ích của chính mình, dẫn đến việc thị trường trở nên hỗn loạn và thiếu kiểm soát.

Cuộc Đại Suy Thoái năm 1929 đã mở đường cho Đạo luật Giao dịch Chứng khoán năm 1934 và sự thành lập SEC (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ). Việc coi đây là bất lợi hay vận may tùy thuộc vào quan điểm của bạn—bạn có nhìn thế giới dưới góc độ accelerationism e/acc hay tin vào sự tự do thông qua quy định. Tuy nhiên, từ đó đến nay, SEC chưa từng làm chậm lại tiến trình đổi mới tài chính hoặc ngăn chặn được các cuộc khủng hoảng.

Năm 1998, Quỹ Quản lý Vốn Dài hạn (LTCM) thất bại với chiến lược định lượng đối với trái phiếu Nga, suýt lặp lại thảm họa năm 1929. Tuy nhiên, quy định về Hệ thống Giao dịch Thay thế (ATS) vẫn được áp dụng vào năm 1999, thúc đẩy các quỹ định lượng, phòng ngừa rủi ro và giao dịch chênh lệch mạnh mẽ ứng dụng công nghệ thông tin.

Sau khủng hoảng tài chính 2008, các cơ quan quản lý siết chặt kiểm soát dark pool, song các sàn giao dịch tư nhân này vẫn tồn tại. Đến năm 2025, sau khi Gary Gensler rời nhiệm sở, SEC tập trung vào tương lai—khởi đầu một kỷ nguyên mọi thứ đều có thể chuyển lên on-chain và các chủ thể đều có khả năng tuân thủ.

- • On-Chain: Đưa tài sản thực (RWA) lên on-chain mới chỉ là bước đầu. Trong tương lai, mọi hoạt động giao dịch, phân bổ tài sản và tạo lợi nhuận sẽ đều diễn ra trên blockchain, biến blockchain trở thành nền tảng thiết yếu như máy tính từng có.

- • Tuân thủ: Airdrop, staking, IXO và các chương trình thưởng đang tạo nền tảng cho Siêu Ứng dụng Tuân thủ mang phong cách Mỹ, đưa mọi khía cạnh DeFi vào khuôn khổ pháp lý và tái tập trung vào thị trường Hoa Kỳ.

Khủng hoảng tồn tại của SEC

Cuộc Đại Suy Thoái từng khai sinh SEC; sự phát triển của crypto có thể đánh dấu hồi kết cho tổ chức này.

Mốc chuyển mình của quy định SEC: Gensler rời ghế —> Crypto Task Force —> Project Crypto

Mọi tín hiệu đều rõ ràng: SEC đã trải qua hai giai đoạn chuyển hướng quản lý—việc Gary Gensler bị thay thế vào tháng 1, và làn sóng chính sách crypto mới sau khi Chủ tịch Atkins lên thay vào tháng 4. Việc thành lập Crypto Task Force là một cột mốc, và đến hết tháng 7, Project Crypto đã đánh dấu sự nhượng bộ hoàn toàn trước tài sản số.

Để lý giải sự ra đời của Project Crypto, hãy nhìn vào chuỗi hoạt động dồn dập của SEC từ tháng 4 đến tháng 7. Trong thời gian này, cơ quan này vừa giải quyết các vụ kiện lớn với Ripple và Kraken sao cho ít tổn thất nhất, đồng thời đối mặt với sức ép ngày càng gia tăng từ các tên tuổi lớn như Coinbase và Grayscale, buộc SEC phải nới lỏng kiểm soát.

Đáng chú ý, vụ Ripple đánh dấu bước chuyển của SEC từ chiến lược “thực thi trước” sang phương pháp “quy định như một dịch vụ”. Việc Kraken mở lại IPO xác nhận rằng các nhà quản lý Mỹ đã hoàn toàn tiếp nhận crypto, và Robinhood đẩy mạnh giao dịch cổ phần mã hóa.

Việc phê duyệt ETF staking và rút spot cho BTC và ETH là bước ngoặt, nhưng với các token khác—đa dạng hình thức mới—vẫn phải xét duyệt từng trường hợp cụ thể. Ngay cả ETF của Trump Group cũng đang xếp hàng chờ phê duyệt.

Nếu ai tìm cách cản trở chiến lược phát triển crypto của Mỹ, SEC ngày nay chắc chắn sẽ có động thái quyết đoán.

Chú thích: Sự chuyển đổi mô hình quản lý crypto của SEC (2025)

Nguồn ảnh: @zuoyeweb3

Bởi vậy, Trump đã lựa chọn chiến lược khác biệt, ủng hộ CFTC và thúc đẩy các đạo luật như Genius Act. Khi CFTC liên tục mở rộng quyền hạn và báo cáo crypto của Nhà Trắng thừa nhận thực tại DeFi, các thay đổi chính sách diễn ra nhanh chóng hơn.

SEC đã chuyển giao giám sát stablecoin cho các nhà quản lý ngân hàng, và nhiều chính sách về tài sản số ngày càng được chuyển cho CFTC. Tương lai của SEC hiện là dấu hỏi lớn.

Dự luật Clarity được kỳ vọng vẫn chưa được thông qua. Nếu SEC không chủ động, tổ chức này có nguy cơ bị CFTC lấn át—nhất là khi việc phát hành stablecoin ngày càng gắn liền với luật chứng khoán. SEC cần nhanh chóng xác lập phạm vi quản lý của mình qua các biện pháp hành chính trước khi Clarity Act định hình quyền hạn, bảo đảm dấu ấn pháp lý đã được khẳng định.

Dưới hệ thống luật hiện tại, quyền lực của SEC vẫn còn hạn chế. Việc phê duyệt các ETF staking mới (như SOL), ra mắt ETF cho token chưa có phân loại, chấp thuận cổ phiếu, chứng khoán mã hóa hay quyết định về niêm yết và DATCO (Digital Asset Treasury & Custody Operators) đều bị trì hoãn, phần lớn chỉ dừng lại ở mức chờ đợi.

Ngày 17 tháng 7, xuất hiện tin đồn sáp nhập SEC-CFTC. Chỉ trong vài ngày sau khi Project Crypto ra mắt, CFTC cũng công bố Crypto Sprint; dù chi tiết chưa rõ, thông điệp thì quá rõ ràng.

Việc hợp nhất quản lý giữa SEC và CFTC nhìn chung sẽ diễn ra cùng sự phát triển của crypto. Để duy trì vai trò, SEC cần đón nhận mô hình mới thay vì bám vào quan điểm cũ.

Chuyển đổi On-Chain ngoài đời thực

DeFi đã hoàn toàn vào khuôn khổ tuân thủ; kỷ nguyên kinh doanh chênh lệch ngoài nước đã kết thúc.

Như đã nói, cả Genius Act lẫn Clarity Act đều không xây dựng khuôn khổ riêng cho DeFi. Genius Act chỉ điều chỉnh stablecoin, còn Clarity Act quá bao trùm. Ở góc độ hành chính, Project Crypto của SEC đưa DeFi vào khuôn khổ quản lý toàn diện: tuân thủ về con người, tài sản và quy chế.

Xem thêm: Sau Genius Act: Clarity Act nên tập trung vào đâu?

Không cần ra nước ngoài—nguồn lực và nhân sự đang quay về Mỹ.

Tóm lại, mọi thao tác mà các sàn hoặc quỹ ngoài nước từng đảm nhận, nay đều có thể thực hiện ngay tại Mỹ.

Dù stablecoin, IXO hay tài sản số hóa (cổ phiếu, trái phiếu), quyền quản lý có thể được chia sẻ, nhưng khi minh bạch thông tin, SEC sẽ không tùy tiện gán tội phát hành chứng khoán trái phép.

Đồng thời, bất kể kết quả vụ Tornado Cash ra sao, SEC không can thiệp; thay vào đó, SEC bảo vệ nhà phát triển, biến Mỹ thành điểm đến lý tưởng cho đội ngũ xây dựng và tạo môi trường cạnh tranh công bằng.

DeFi có khuôn khổ minh bạch—dòng tiền đổ về Mỹ.

Tóm lại, không cần công ty vỏ bọc/offshore và không phải lo ngại mức độ phi tập trung.

Mọi hoạt động trong DeFi—từ phát hành token, hoạt động on-chain (staking, lending, trading, investing) đến trả thưởng—đều đã tuân thủ pháp lý. Đặc biệt, quyền tự giữ ví đã trở thành một quyền tự do cốt lõi tại Mỹ, tạo điều kiện cho các ETF staking crypto phát triển vượt bậc.

Chốt lại: Không còn lý do nào để tìm kiếm lợi thế pháp lý ở nước ngoài—phát triển, đầu tư và đổi mới công nghệ crypto có thể thực hiện ngay tại Mỹ, thúc đẩy ngành này phát triển trong nước.

RWA đã có khung pháp lý rõ ràng: token hoạt động trên blockchain Mỹ.

Tóm lại, chuyển đổi on-chain đã thành chủ đề trọng tâm.

So với DeFi, RWA còn có khuôn khổ giám sát chặt chẽ hơn—phân biệt rõ ràng giữa cổ phiếu, trái phiếu, quyền lợi và tài sản vật chất. Cơ hội mã hóa cổ phiếu và thị trường riêng (trước IPO) ngày càng rộng mở.

Sự chuyển đổi này còn sâu sắc hơn cả quá trình số hóa trước đây. Từ chứng chỉ giấy sang giao dịch điện tử và nay là tài sản hoàn toàn on-chain, bất cứ tài sản nào có thể tài chính hóa sẽ đều được mã hóa, thu hẹp tối đa khoảng cách thông tin giữa các chủ thể—dù quá trình này kéo dài nhiều năm.

Cuối cùng, DeFi sẽ trở thành chuẩn mực tài chính mới, chứ không chỉ là phần bổ sung cho tài chính truyền thống. Ethereum (ETH) sẽ trở thành trụ cột của sức mạnh tài chính Mỹ.

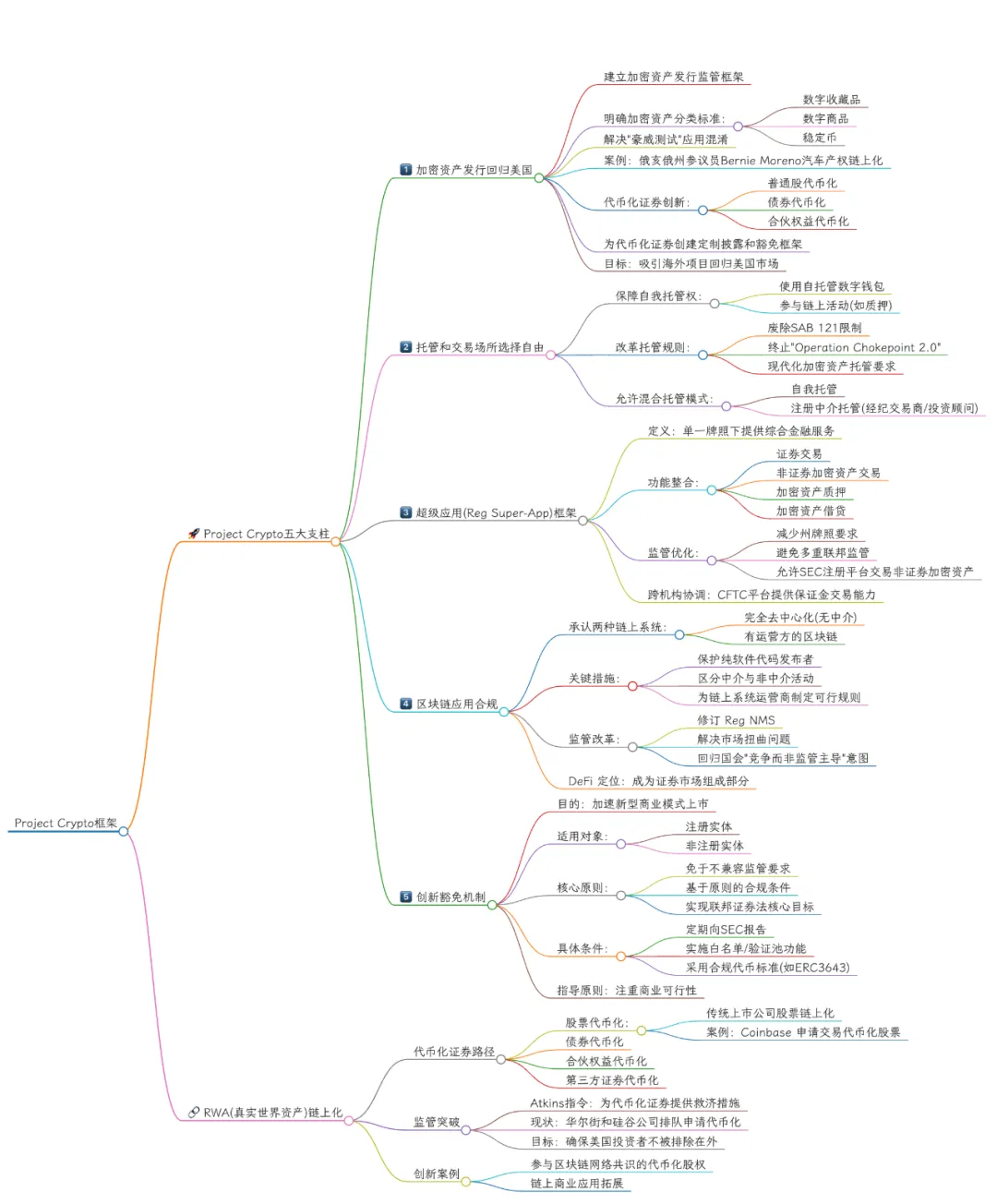

Chú thích: Khung chính sách Project Crypto của SEC

Nguồn ảnh: @zuoyeweb3

Tiêu đề phần này lấy cảm hứng từ slogan của dự án RWA Layer 1, Rialo, thuộc Subzero Labs. Ở đây, RWA không còn là tài sản tổng hợp hay lưu ký ảo—bất kỳ tài sản nào cũng có thể trực tiếp đưa lên on-chain. Chẳng hạn, ngay cả Figma vừa mới niêm yết cũng giữ tùy chọn phát hành cổ phần mã hóa.

Cổ phiếu giờ là cổ phần số hóa; tài sản là tài sản số hóa.

Kết luận

Đây là động lực tạo nên bong bóng tài chính, hay là con đường tất yếu cho đổi mới tài sản?

Sau ngày hôm nay, Project Crypto có thể xem là “thời khắc luật chứng khoán” của DeFi. Việc nội dung này sẽ được thực thi đến đâu—hay được Trump và Quốc hội thông qua đến mức nào—vẫn còn bỏ ngỏ.

Tuy nhiên, CFTC và SEC được dự báo sẽ hợp nhất do quá trình hội tụ giữa hàng hóa kỹ thuật số và chứng khoán số.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Zuoye Crooked Tree], bản quyền thuộc về [Zuoye Crooked Tree]. Nếu có thắc mắc về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn; chúng tôi sẽ phản hồi nhanh chóng theo quy định liên quan.

- Lưu ý: Quan điểm, nội dung trong bài viết này hoàn toàn thuộc về tác giả, không phải lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác được thực hiện bởi đội ngũ Gate Learn. Tuyệt đối không được sao chép, phân phối hoặc đạo nhái bản dịch nếu không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

MakerDAO: DAPP "điên rồ nhất" của Ethereum

dYdX là gì? Tất cả những gì bạn cần biết về DYDX