Результат поиска для: KNOX

Курсы (0)

Статьи (2)

Глоссарий (0)

Как создание безопасности на основе искусственного интеллекта для криптовалюты

![<p>Более десяти лет после стремительного старта криптовалютного рынка золотая лихорадка, спровоцированная биткоин-халвингом, сходит на нет. Сегодня рынок подпитывают эпизодические волны ликвидности с американских акций, доллара и казначейских облигаций, а каждый цикл отмечен собственными горячими точками — как путь Pendle от инструментов с фиксированным доходом и LST к BTCFi, Ethena и Boros.</p>

<p>Стать частью элиты «новых денег» намного сложнее, чем управлять активами унаследованных «старых денег».</p>

<p>Как говорят в отрасли: прибыль получают те, кто владеет капиталом.</p>

<p>В криптоиндустрии настоящие глубокие источники капитала представлены тремя пластами: отдельные «киты» — ранние биткоин-майнеры, первичные инвесторы Ethereum, и ветераны DeFi Summer; институциональные on-chain игроки — криптовалютные венчурные фонды, централизованные биржи, публичные сети и ключевые команды; а также финансовые гиганты Уолл-стрит — наследные и новые участники.</p>

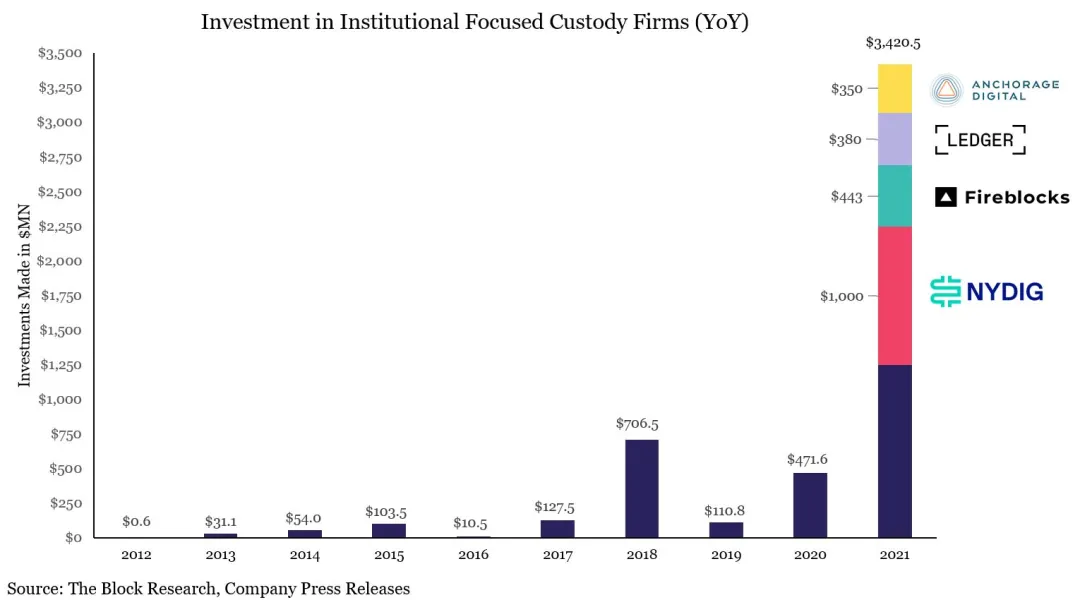

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/9ed6c1c583d01f3ccbdb76a46511deac93a9d4fc.png" alt=""><br>Иллюстрация: Пики фандрайзинга среди крипто-кастодианов<br>Источник изображения: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>Сектор кастодиального хранения в крипторазделении и специализации. После привлечения $3 млрд инвестиций в 2021-м и череды крахов FTX-Celsius, 3AC-Luna-UST в 2022-м, рыночная архитектура крипто-кастодианов окончательно сформировалась. Наиболее заметные игроки:</p>

<ul>

<li>• Copper, Ceffu, Cobo — хранилища для on-chain проектов</li><li>• Coinbase — кастодиан ETF</li><li>• BNY Mellon — кастодиан банковского уровня</li><li>• Fireblock — кастодиан для бирж</li></ul>

<p>Особо выделяется Coinbase, который занял лидирующую долю в хранении ETF: более 80% эмитентов ETF на BTC и ETH выбрали его своим партнером. MicroStrategy (MSTR) также использует Coinbase как ключевого кастодиана для биткоин-резервов.</p>

<h2 id="h2-VGhlIFJldGFpbCBFcmEgRW5kc+KAlEluc3RpdHV0aW9ucyBOb3cgRHJpdmUgQ3J5cHRvIFdlYWx0aA==">Эпоха розничных инвесторов завершилась — теперь криптокапиталом управляют институции</h2><p>Прибыльные стратегии в криптоиндустрии меняются со временем. В эпоху концентрации капитала максимальная доходность достается тем, кто контролирует самые крупные резервы. Майнеры, биржи и маркетмейкеры получили свои выгоды; следующий этап — кастодианы. По мере того как традиционный финансовый капитал переходит в ончейн-сферу, средства не попадут сразу в публичные сети или на биржи — они будут направляться через надежных кастодианов.</p>

<p>Суточный объем транзакций Ethereum превзошел пик DeFi Summer и достиг 1,74 миллиона операций. В отличие от прошлых циклов, управляемых мем-токенами либо трейдингом, сегодняшнее ускорение вызвано спиралью кредитования в стейблкоинах, запущенной Aave и Ethena.</p>

<p>Партнерство Aave с Plasma открывает путь для перехода стейблкоинов TradFi на блокчейн. Однако в рамках закона Genius Act платежные стейблкоины не могут выплачивать процент пользователям, поэтому приток средств может застопориться — деньги зависают в системе и превращаются для эмитентов в мертвый груз.</p>

<p>Одновременно, при снижении объемов на CEX, услуги по кастодиальному хранению, стейкингу и продуктам с доходностью становятся новой точкой роста — прежде всего для банков и классических игроков. В ожидании снижения ставок задача — как перевести средства из пенсионных 401(k) и казначейских облигаций на блокчейн-рельсы — остается топовой задачей для финтех-стартапов.</p>

<p>Эра биржевого доминирования завершилась: ончейн-модели и IPO давят на CEX и снаружи, и изнутри. Hyperliquid проявляет потенциал обогнать Binance, а Kraken и Bullish готовятся оспорить монополию Coinbase как публичной биржи.</p>

<p>Стратегия всех крупных игроков — поиск доходности после эпохи CEX. Старый капитал предпочитает низкие проценты ради максимальной безопасности — отсюда решение Tether о физическом золотовом хранилище. Ончейн-хранилища активов становятся новым масштабным бизнесом.</p>

<p>В ETF-ориентированном рынке доминирование Coinbase сохраняется, но сдвиг баланса открывает двери для игроков второго и третьего эшелонов.</p>

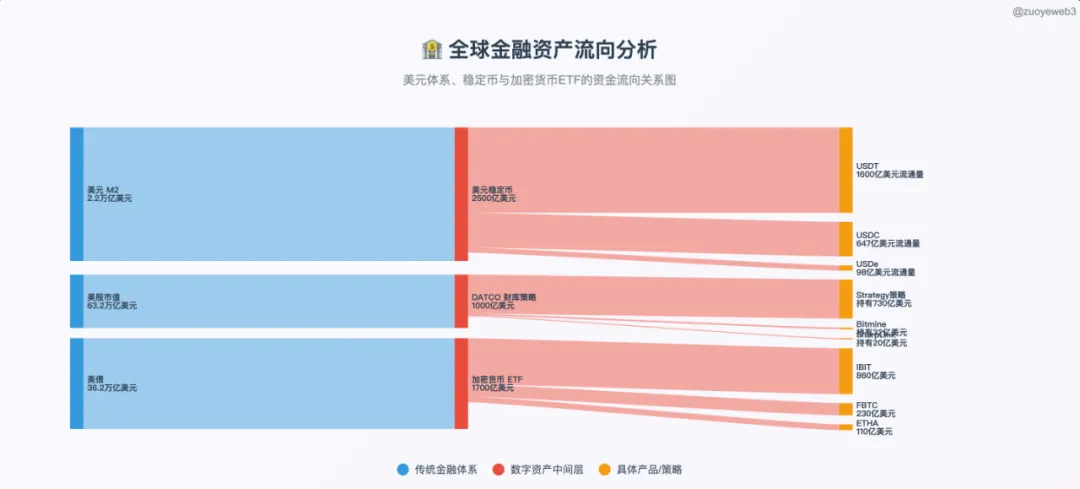

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/49c0f9bfe131845f1d8c6209cce74da4678a5f2a.png" alt=""><br>Иллюстрация: Слияние TradFi и DeFi<br>Источник изображения: <a href="https://github.com/zuoyeeb3" title="@zuoyeeb3">@zuoyeeb3</a></p>

<p>В сравнении с гигантским богатством, аккумулированным долларом, казначейскими бумагами и американскими акциями, крипто пока в стадии становления — «ловит поток в небольшой посуде». Только появление инфраструктуры институционального класса и полного соблюдения регуляторных норм («ванна» вместо «тазика») обеспечит настоящий приток ликвидности.</p>

<p>Рынок дифференцируется. Наиболее заметны Anchorage Digital и Galaxy Digital.</p>

<ul>

<li>• Galaxy — управление казначейскими резервами (DATCO)</li><li>• Anchorage — кастодиан для стейблкоинов</li><li>• Anchorage Digital & Galaxy Digital — новые ETF-решения со стейкингом</li></ul>

<p>За пределами BTC и ETF обе Digital-компании конкурируют с Coinbase. Рассмотрим их общие стратегические цели.</p>

<p>Два важных тренда определяют рынок спотовых ETF: во-первых, рост стандартизации (альткоины и мем-токены могут стать ETF после 6 месяцев на деривативах Coinbase); во-вторых, утверждение ETF-моделей со стейкингом — эмитенты могут выкупать базовые токены и интегрироваться с ончейн-стейкингом.</p>

<p>Яркий пример — Anchorage Digital, эксклюзивный кастодиан и партнер по стейкингу Solana Staking ETF от REX-Osprey, идеально соответствующий этим трендам. При сохранении бычьего рынка ETF-продукты станут главным драйвером роста Anchorage Digital.</p>

<p>В традиционных ETF Anchorage сотрудничает с 21Shares и BlackRock, а также хранит bitcoin-резервы Trump Media — охват фирмы доходит даже до Mar-a-Lago.</p>

<h2 id="h2-QW5jaG9yYWdlOiBCdWlsZGluZyBhIFN0YWJsZWNvaW4gRm9ydHJlc3MgYW5kIENyeXB0b+KAmXMgRm9ydCBLbm94">Anchorage: Крепость стейблкоинов и аналог Fort Knox для криптоиндустрии</h2><p>В 2019-м Anchorage начал сотрудничество с Visa, к 2021 стал расчетным банком USDC Visa.</p>

<p>2021 стал переломным: старт кастодиального криптобизнеса с оценкой $3 млрд, получение лицензии OCC на криптобанк и статус кастодиана цифровых активов для U.S. Marshals Service.</p>

<p>В крахе крипторынка 2022 года Anchorage стал предпочтительным кастодианом Aptos (его сооснователь Diogo Mónica также инвестировал в проект).</p>

<p>В первом квартале 2023 платформа нарастила активы на 80%, однако провела сокращения на 75 человек (20%) и публично призвала к регулированию стейблкоинов.</p>

<p>В 2024 сооснователь Diogo Mónica отошел от операционного управления, оставив Nathan McCauley единоличным руководителем.</p>

<p>В 2025 Anchorage Digital станет кастодианом Bitcoin-резервов Trump Media и приобретет эмитента USDM — Mountain Protocol.</p>

<p>Основанная в 2017 Nathan McCauley и Diogo Mónica, Anchorage Digital стартовала в Южной Дакоте как небольшой траст — и в 2021-м единственная получила банковскую криптолицензию OCC.</p>

<p>И в Кремниевой долине, и на Уолл-стрит, и в Вашингтоне эксклюзивные финуслуги — всегда вопрос личных связей.</p>

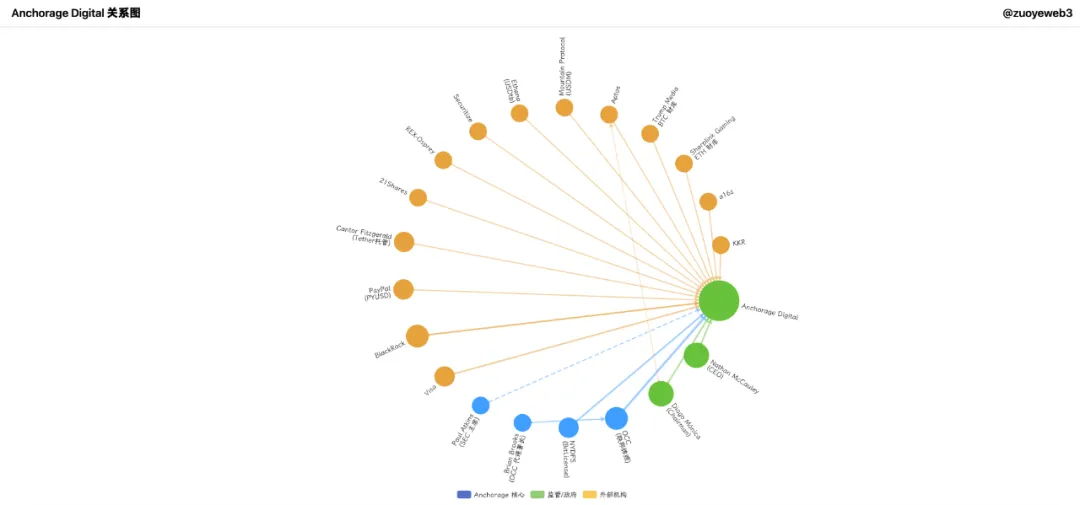

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0edcae8d144bdddd0f94aa619c23aa98be29267b.png" alt=""><br>Иллюстрация: Институциональная сеть Anchorage Digital<br>Источник изображения: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>Anchorage Digital предлагает полный пакет услуг для институций: торговля, деривативы, клиринг, стейкинг и кастодиальное хранение. Это комплексный сервис для институциональных клиентов. В отличие от Galaxy, Anchorage делает ставку на стейблкоины.</p>

<p>Удачный момент для Anchorage: в 2021-м, когда криптоскептик Байден пришел в Белый дом, а миллионы SBF поступили на его кампанию, бывший CLO Coinbase Brian Brooks стал исполняющим обязанности главы OCC.</p>

<p>Brooks продвигал банк-френдли политику, запустив Project REACh — расширение доступа финтех-компаний и устранение дискриминации криптоигроков.</p>

<p>Anchorage воспользовалась шансом, превратившись из локального траста в общенациональный Anchorage Digital Bank.</p>

<p>13 января 2021 Anchorage Digital Bank получил разрешение на прием долларовых депозитов и услуги хранения криптоактивов.</p>

<p>На следующий день Brooks ушел с поста. Этот поворот сделал Anchorage единственным обладателем банковской лицензии OCC для крипто.</p>

<p>Лицензия стала ключевым преимуществом продуктов Anchorage Digital и помогла привлечь $430 млн инвестиций в Series C и D — чтобы пережить криптозиму и занять позиции для будущего бума стейблкоинов.</p>

<p>Среди инвесторов Anchorage — криптофонды типа a16z и гиганты Уолл-стрит: KKR и BlackRock.</p>

<p>Для справки: Bitpay и Paxos пытались получить банковские лицензии, но получили отказ; Paxos недавно оштрафован регулятором Нью-Йорка DFS на $26,5 млн по BUSD.</p>

<p>Anchorage имеет банковскую криптолицензию OCC и BitLicense Нью-Йорка — второе место после BNY Mellon по регуляторному статусу.</p>

<p>Несмотря на разногласия с OCC после ухода Brooks, лицензия остается уникальным активом Anchorage.</p>

<p>Благодаря регуляторным преимуществам Anchorage хранит резервы стейблкоинов, цифровые активы и NFT. Но крах 2022 года вызвал внутренние перестановки среди основателей.</p>

<p>Diogo Mónica перешел в Hanu Ventures, сохранив роль исполнительного председателя Anchorage Digital (фокус — таланты и стратегия). Nathan McCauley полностью отвечает за бизнес, строит связи с BlackRock и масштабирует направление стейблкоинов.</p>

<p>Anchorage — кастодиан спот-ETF на Bitcoin и Ethereum для 21Shares, эксклюзивный кастодиан и стейкинг-партнер Solana Staking ETF от REX-Osprey.</p>

<p>Anchorage активен вне ETF — партнерство с Visa в платежах стейблкоинами, институциональные продукты на базе PYUSD (Paypal) и другие регулируемые стейблкоины.</p>

<p>Anchorage также оказывает кастодиальные услуги для Cantor Fitzgerald, хранителя и инвестора Tether, становясь кастодианом самого кастодиана.</p>

<p>При большом регуляторном весе Anchorage до 2025-го выглядел скромно: $3 млрд оценки, $50 млрд под управлением, уступая Coinbase на ETF. Теперь основное направление — стейблкоины.</p>

<p>Ключевой момент: Anchorage Digital Bank NA может принимать долларовые и стейблкоин-депозиты и хранить оба типа активов.</p>

<ul>

<li>• Off-chain: партнерство с Ethena для масштабирования выпуска USDtb с соблюдением Genius Act</li><li>• On-chain: формирование USDG Stablecoin Alliance с Paxos и Kraken, совместное управление Global Dollar Network</li></ul>

<p>Anchorage также активен в казначейских стратегиях: бывший топ BlackRock Joseph Chalom стал со-главой ETH-трезури Sharplink Gaming и продвинул партнерство BlackRock-Anchorage по кастодиальному хранению ETF.</p>

<p>BlackRock BUIDL тесно связан с Chalom, Anchorage — кастодиан фонда. Формула такова:</p>

<p>$BUIDL = BlackRock (эмитент) = Securitize (токенизация) + Anchorage Digital (хранение) + BNY (банковские операции)</p>

<p>Любопытно, что председатель SEC Paul Atkins владеет минимум $250 000 акций Anchorage Digital и долей в Securitize, который вместе с Ethena выпускает Converage.</p>

<p>После выхода Galaxy на биржу возможен IPO Anchorage Digital. С ростом бизнеса по стейблкоинам компания будет наращивать капитал, возможно став первым криптобанком с IPO уже в этом году.</p>

<h2 id="h2-R2FsYXh5IERpZ2l0YWw6IEFzY2VuZGluZyB0byB0aGUgVGhyb25lIG9mIFRyZWFzdXJ5IE1hbmFnZW1lbnQ=">Galaxy Digital: Восхождение на трон в управлении казначейскими активами</h2><p>Galaxy выделяется на фоне Anchorage Digital масштабом — не только как партнер Goldman Sachs по OTC-криптотранзакциям в 2022-м, но и как ключевая площадка для крупных биткоин-держателей при выходе из позиции. Компания работает в майнинге BTC, венчурных инвестициях, AI-вычислениях и других сферах, а основатель Mike Novogratz обладает ещё более широкой сетью контактов.</p>

<p>25 июля Galaxy помогла майнеру продать около 80 000 BTC ($9 млрд). Хотя сделки шли поэтапно, уже сам факт продажи обрушил цену биткоина почти на 4%, ниже $115 000.</p>

<p>Такие крупные операции вызывают подозрения в рыночной манипуляции, но институциональный фокус Galaxy нацелен на стабильность и рост — в отличие от агрессивных биржевых маркетмейкеров.</p>

<p>Главное преимущество Galaxy в тайминге: Novogratz — ветеран классических финансов, он смотрит на крипто как на бизнес, а не как на идеологию.</p>

<p>С уходом розничных инвесторов и приходом институций расширение Galaxy в казначейских стратегиях заслуживает особого внимания.</p>

<p>ETH-трезури Sharplink теперь под управлением экс-BlackRock?</p>

<p>В июне 2025 Sharplink несколько раз покупал ETH OTC у Galaxy на сумму не менее $800 млн — неудивительно, ведь Galaxy также инвестор Sharplink. Пример внутренней сделки между аффилированными структурами.</p>

<p>Galaxy инвестировал и содействовал развитию казначейского решения Stablecoinx для Ethena, а также Mill City Ventures III, Ltd., управляющей SUI-трезури на $450 млн.</p>

<p>Galaxy расширяет OTC-продукты, поддерживает LST LsETH для Liquid Collective, а версию на SOL (lsSOL) — для институций, совместно с Anchorage Digital.</p>

<p>Снова подчеркивается тесная связанность отрасли.</p>

<p>Также обе компании — Anchorage Digital и Galaxy Digital — участвуют в Global Dollar Network: крупнейшие кастодианы все чаще сотрудничают, а не конкурируют.</p>

<p>Anchorage сосредоточен на стейблкоинах и регуляторных преимуществах, Galaxy — на управлении казначейскими резервами и новых решениях вне BTC/ETH.</p>

<p>Galaxy располагает значительным капиталом: $1,8 млрд в BTC и свежей позицией на $34,4 млн в Ripple (XRP). Интересно, что Ripple недавно приобрела поддерживаемый Galaxy стейблкоин-стартап Rail за $200 млн.</p>

<p>Еще один пример внутренней сделки между связанными сторонами.</p>

<p>В отчетах Galaxy называются приоритетные направления для казначейских и маркетмейкерских стратегий: $HYPE, $SOL, $XRP. После разрешения судебного спора Ripple с SEC и роста на 10% за одну сессию Galaxy выходит впереди розницы.</p>

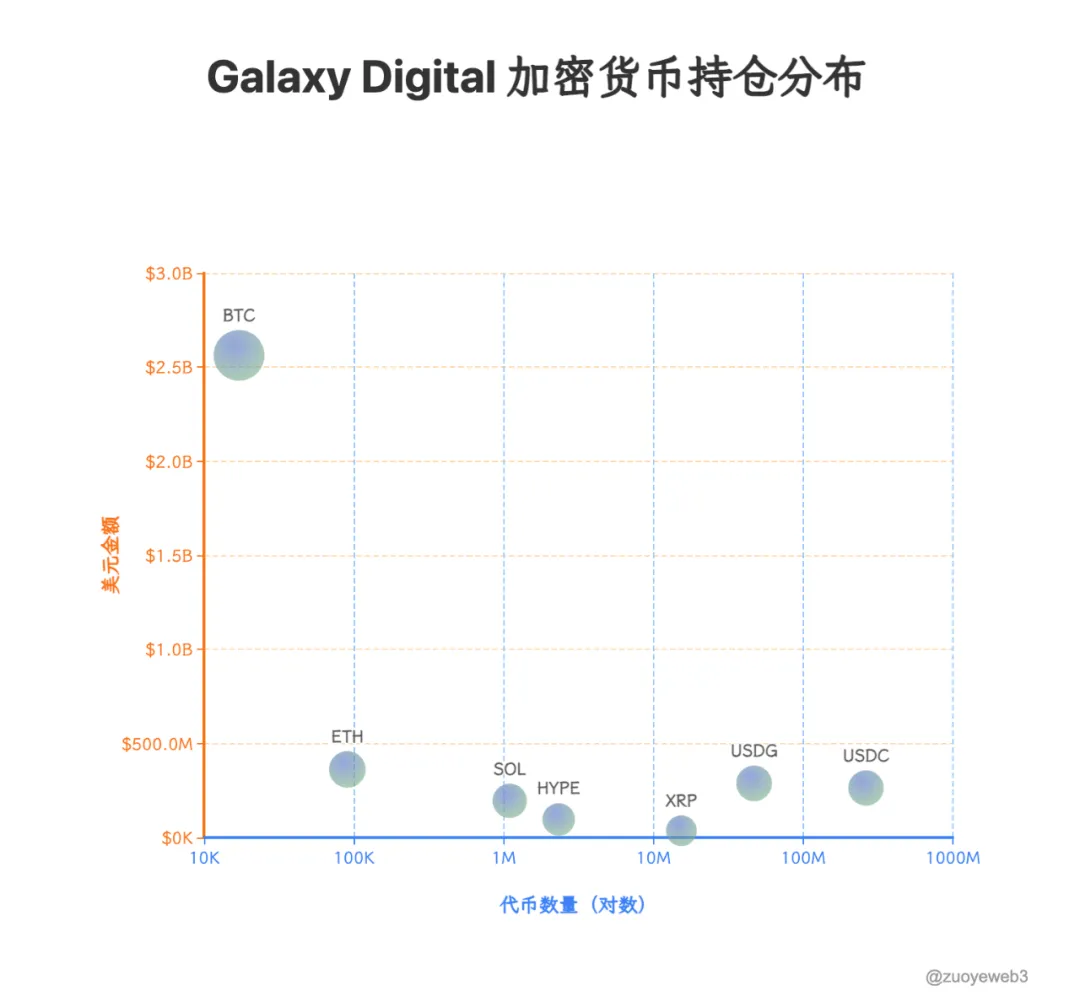

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/537e2129a57a2a54d0b97276c3a7a0bd7e8d038c.png" alt=""><br>Иллюстрация: Galaxy Digital Holdings<br>Источник изображения: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a><br>Источник данных: <a href="https://github.com/SECGov" title="@SECGov">@SECGov</a></p>

<p>Galaxy полностью вышла из UNI и TIA. В новой рыночной реальности вчерашние лидеры уступают место USDG, HYPE и XRP — и именно OTC-дески первыми ощущают эти изменения.</p>

<p>Ранее OTC-дески обслуживали крупные заказы «китов» без влияния на спот-рынки, резко отличаясь от биржевых маркетмейкеров. Казначейские стратегии это меняют: интеграция токенов, акций и облигаций ставит вопрос — кто определяет цены токенов?</p>

<h2 id="h2-Q29uY2x1c2lvbg==">Выводы</h2><p>Кастодианы стали перекрестком для капитала: офчейн-активы требуют надежного перехода на блокчейн, ончейн-ликвидность — регулируемых каналов вывода. Благодаря казначейским стратегиям кастодианы получают шанс влиять на цены токенов. Настоящая власть — это ликвидность: эра CEX и маркетмейкеров отходит в прошлое.</p>

<p>BNY Mellon управляет активами на сумму более $52 трлн; для сравнения, совокупная капитализация всего крипторынка — менее $4 трлн, а суммарный объем стейблкоинов, ETF и казначейских криптофондов — всего $520 млрд. У крипто-кастодианов еще огромный потенциал для роста влияния.</p>

<p>И всё же любой основатель должен помнить: деньги всегда идут туда, где максимальные возможности для прибыли.</p>

<h3 id="h3-RGlzY2xhaW1lcjo=">Дисклеймер:</h3><ol>

<li>Данная статья воспроизведена с ресурса [<a href="https://mp.weixin.qq.com/s/235iFbT1Qv0DWFjL__cS_w">Zuoye Waiboshu</a>] и остается интеллектуальной собственностью оригинального автора [<em>Zuoye Waiboshu</em>]. По вопросам переиздания обращайтесь в команду <a href="https://www.gate.com/questionnaire/3967">Gate Learn</a>, специалисты оперативно примут необходимые меры.</li><li>Дисклеймер: изложенные взгляды и мнения принадлежат исключительно автору и не являются инвестиционным советом.</li><li>Переводы на другие языки выполнены командой Gate Learn. Если Gate не указан в качестве источника, запрещено копировать, распространять или использовать эти версии как свои.</li></ol>](https://gimg.gateimg.com/learn/f74d4750d5851bfce39d336acd6fc974d4f3090e.webp)

Более десяти лет после стремительного старта криптовалютного рынка золотая лихорадка, спровоцированная биткоин-халвингом, сходит на нет. Сегодня рынок подпитывают эпизодические волны ликвидности с американских акций, доллара и казначейских облигаций, а каждый цикл отмечен собственными горячими точками — как путь Pendle от инструментов с фиксированным доходом и LST к BTCFi, Ethena и Boros.

Стать частью элиты «новых денег» намного сложнее, чем управлять активами унаследованных «старых денег».

Как говорят в отрасли: прибыль получают те, кто владеет капиталом.

В криптоиндустрии настоящие глубокие источники капитала представлены тремя пластами: отдельные «киты» — ранние биткоин-майнеры, первичные инвесторы Ethereum, и ветераны DeFi Summer; институциональные on-chain игроки — криптовалютные венчурные фонды, централизованные биржи, публичные сети и ключевые команды; а также финансовые гиганты Уолл-стрит — наследные и новые участники.

Иллюстрация: Пики фандрайзинга среди крипто-кастодианов

Источник изображения: @zuoyeweb3

Сектор кастодиального хранения в крипторазделении и специализации. После привлечения $3 млрд инвестиций в 2021-м и череды крахов FTX-Celsius, 3AC-Luna-UST в 2022-м, рыночная архитектура крипто-кастодианов окончательно сформировалась. Наиболее заметные игроки:

- • Copper, Ceffu, Cobo — хранилища для on-chain проектов

- • Coinbase — кастодиан ETF

- • BNY Mellon — кастодиан банковского уровня

- • Fireblock — кастодиан для бирж

Особо выделяется Coinbase, который занял лидирующую долю в хранении ETF: более 80% эмитентов ETF на BTC и ETH выбрали его своим партнером. MicroStrategy (MSTR) также использует Coinbase как ключевого кастодиана для биткоин-резервов.

Эпоха розничных инвесторов завершилась — теперь криптокапиталом управляют институции

Прибыльные стратегии в криптоиндустрии меняются со временем. В эпоху концентрации капитала максимальная доходность достается тем, кто контролирует самые крупные резервы. Майнеры, биржи и маркетмейкеры получили свои выгоды; следующий этап — кастодианы. По мере того как традиционный финансовый капитал переходит в ончейн-сферу, средства не попадут сразу в публичные сети или на биржи — они будут направляться через надежных кастодианов.

Суточный объем транзакций Ethereum превзошел пик DeFi Summer и достиг 1,74 миллиона операций. В отличие от прошлых циклов, управляемых мем-токенами либо трейдингом, сегодняшнее ускорение вызвано спиралью кредитования в стейблкоинах, запущенной Aave и Ethena.

Партнерство Aave с Plasma открывает путь для перехода стейблкоинов TradFi на блокчейн. Однако в рамках закона Genius Act платежные стейблкоины не могут выплачивать процент пользователям, поэтому приток средств может застопориться — деньги зависают в системе и превращаются для эмитентов в мертвый груз.

Одновременно, при снижении объемов на CEX, услуги по кастодиальному хранению, стейкингу и продуктам с доходностью становятся новой точкой роста — прежде всего для банков и классических игроков. В ожидании снижения ставок задача — как перевести средства из пенсионных 401(k) и казначейских облигаций на блокчейн-рельсы — остается топовой задачей для финтех-стартапов.

Эра биржевого доминирования завершилась: ончейн-модели и IPO давят на CEX и снаружи, и изнутри. Hyperliquid проявляет потенциал обогнать Binance, а Kraken и Bullish готовятся оспорить монополию Coinbase как публичной биржи.

Стратегия всех крупных игроков — поиск доходности после эпохи CEX. Старый капитал предпочитает низкие проценты ради максимальной безопасности — отсюда решение Tether о физическом золотовом хранилище. Ончейн-хранилища активов становятся новым масштабным бизнесом.

В ETF-ориентированном рынке доминирование Coinbase сохраняется, но сдвиг баланса открывает двери для игроков второго и третьего эшелонов.

Иллюстрация: Слияние TradFi и DeFi

Источник изображения: @zuoyeeb3

В сравнении с гигантским богатством, аккумулированным долларом, казначейскими бумагами и американскими акциями, крипто пока в стадии становления — «ловит поток в небольшой посуде». Только появление инфраструктуры институционального класса и полного соблюдения регуляторных норм («ванна» вместо «тазика») обеспечит настоящий приток ликвидности.

Рынок дифференцируется. Наиболее заметны Anchorage Digital и Galaxy Digital.

- • Galaxy — управление казначейскими резервами (DATCO)

- • Anchorage — кастодиан для стейблкоинов

- • Anchorage Digital & Galaxy Digital — новые ETF-решения со стейкингом

За пределами BTC и ETF обе Digital-компании конкурируют с Coinbase. Рассмотрим их общие стратегические цели.

Два важных тренда определяют рынок спотовых ETF: во-первых, рост стандартизации (альткоины и мем-токены могут стать ETF после 6 месяцев на деривативах Coinbase); во-вторых, утверждение ETF-моделей со стейкингом — эмитенты могут выкупать базовые токены и интегрироваться с ончейн-стейкингом.

Яркий пример — Anchorage Digital, эксклюзивный кастодиан и партнер по стейкингу Solana Staking ETF от REX-Osprey, идеально соответствующий этим трендам. При сохранении бычьего рынка ETF-продукты станут главным драйвером роста Anchorage Digital.

В традиционных ETF Anchorage сотрудничает с 21Shares и BlackRock, а также хранит bitcoin-резервы Trump Media — охват фирмы доходит даже до Mar-a-Lago.

Anchorage: Крепость стейблкоинов и аналог Fort Knox для криптоиндустрии

В 2019-м Anchorage начал сотрудничество с Visa, к 2021 стал расчетным банком USDC Visa.

2021 стал переломным: старт кастодиального криптобизнеса с оценкой $3 млрд, получение лицензии OCC на криптобанк и статус кастодиана цифровых активов для U.S. Marshals Service.

В крахе крипторынка 2022 года Anchorage стал предпочтительным кастодианом Aptos (его сооснователь Diogo Mónica также инвестировал в проект).

В первом квартале 2023 платформа нарастила активы на 80%, однако провела сокращения на 75 человек (20%) и публично призвала к регулированию стейблкоинов.

В 2024 сооснователь Diogo Mónica отошел от операционного управления, оставив Nathan McCauley единоличным руководителем.

В 2025 Anchorage Digital станет кастодианом Bitcoin-резервов Trump Media и приобретет эмитента USDM — Mountain Protocol.

Основанная в 2017 Nathan McCauley и Diogo Mónica, Anchorage Digital стартовала в Южной Дакоте как небольшой траст — и в 2021-м единственная получила банковскую криптолицензию OCC.

И в Кремниевой долине, и на Уолл-стрит, и в Вашингтоне эксклюзивные финуслуги — всегда вопрос личных связей.

Иллюстрация: Институциональная сеть Anchorage Digital

Источник изображения: @zuoyeweb3

Anchorage Digital предлагает полный пакет услуг для институций: торговля, деривативы, клиринг, стейкинг и кастодиальное хранение. Это комплексный сервис для институциональных клиентов. В отличие от Galaxy, Anchorage делает ставку на стейблкоины.

Удачный момент для Anchorage: в 2021-м, когда криптоскептик Байден пришел в Белый дом, а миллионы SBF поступили на его кампанию, бывший CLO Coinbase Brian Brooks стал исполняющим обязанности главы OCC.

Brooks продвигал банк-френдли политику, запустив Project REACh — расширение доступа финтех-компаний и устранение дискриминации криптоигроков.

Anchorage воспользовалась шансом, превратившись из локального траста в общенациональный Anchorage Digital Bank.

13 января 2021 Anchorage Digital Bank получил разрешение на прием долларовых депозитов и услуги хранения криптоактивов.

На следующий день Brooks ушел с поста. Этот поворот сделал Anchorage единственным обладателем банковской лицензии OCC для крипто.

Лицензия стала ключевым преимуществом продуктов Anchorage Digital и помогла привлечь $430 млн инвестиций в Series C и D — чтобы пережить криптозиму и занять позиции для будущего бума стейблкоинов.

Среди инвесторов Anchorage — криптофонды типа a16z и гиганты Уолл-стрит: KKR и BlackRock.

Для справки: Bitpay и Paxos пытались получить банковские лицензии, но получили отказ; Paxos недавно оштрафован регулятором Нью-Йорка DFS на $26,5 млн по BUSD.

Anchorage имеет банковскую криптолицензию OCC и BitLicense Нью-Йорка — второе место после BNY Mellon по регуляторному статусу.

Несмотря на разногласия с OCC после ухода Brooks, лицензия остается уникальным активом Anchorage.

Благодаря регуляторным преимуществам Anchorage хранит резервы стейблкоинов, цифровые активы и NFT. Но крах 2022 года вызвал внутренние перестановки среди основателей.

Diogo Mónica перешел в Hanu Ventures, сохранив роль исполнительного председателя Anchorage Digital (фокус — таланты и стратегия). Nathan McCauley полностью отвечает за бизнес, строит связи с BlackRock и масштабирует направление стейблкоинов.

Anchorage — кастодиан спот-ETF на Bitcoin и Ethereum для 21Shares, эксклюзивный кастодиан и стейкинг-партнер Solana Staking ETF от REX-Osprey.

Anchorage активен вне ETF — партнерство с Visa в платежах стейблкоинами, институциональные продукты на базе PYUSD (Paypal) и другие регулируемые стейблкоины.

Anchorage также оказывает кастодиальные услуги для Cantor Fitzgerald, хранителя и инвестора Tether, становясь кастодианом самого кастодиана.

При большом регуляторном весе Anchorage до 2025-го выглядел скромно: $3 млрд оценки, $50 млрд под управлением, уступая Coinbase на ETF. Теперь основное направление — стейблкоины.

Ключевой момент: Anchorage Digital Bank NA может принимать долларовые и стейблкоин-депозиты и хранить оба типа активов.

- • Off-chain: партнерство с Ethena для масштабирования выпуска USDtb с соблюдением Genius Act

- • On-chain: формирование USDG Stablecoin Alliance с Paxos и Kraken, совместное управление Global Dollar Network

Anchorage также активен в казначейских стратегиях: бывший топ BlackRock Joseph Chalom стал со-главой ETH-трезури Sharplink Gaming и продвинул партнерство BlackRock-Anchorage по кастодиальному хранению ETF.

BlackRock BUIDL тесно связан с Chalom, Anchorage — кастодиан фонда. Формула такова:

$BUIDL = BlackRock (эмитент) = Securitize (токенизация) + Anchorage Digital (хранение) + BNY (банковские операции)

Любопытно, что председатель SEC Paul Atkins владеет минимум $250 000 акций Anchorage Digital и долей в Securitize, который вместе с Ethena выпускает Converage.

После выхода Galaxy на биржу возможен IPO Anchorage Digital. С ростом бизнеса по стейблкоинам компания будет наращивать капитал, возможно став первым криптобанком с IPO уже в этом году.

Galaxy Digital: Восхождение на трон в управлении казначейскими активами

Galaxy выделяется на фоне Anchorage Digital масштабом — не только как партнер Goldman Sachs по OTC-криптотранзакциям в 2022-м, но и как ключевая площадка для крупных биткоин-держателей при выходе из позиции. Компания работает в майнинге BTC, венчурных инвестициях, AI-вычислениях и других сферах, а основатель Mike Novogratz обладает ещё более широкой сетью контактов.

25 июля Galaxy помогла майнеру продать около 80 000 BTC ($9 млрд). Хотя сделки шли поэтапно, уже сам факт продажи обрушил цену биткоина почти на 4%, ниже $115 000.

Такие крупные операции вызывают подозрения в рыночной манипуляции, но институциональный фокус Galaxy нацелен на стабильность и рост — в отличие от агрессивных биржевых маркетмейкеров.

Главное преимущество Galaxy в тайминге: Novogratz — ветеран классических финансов, он смотрит на крипто как на бизнес, а не как на идеологию.

С уходом розничных инвесторов и приходом институций расширение Galaxy в казначейских стратегиях заслуживает особого внимания.

ETH-трезури Sharplink теперь под управлением экс-BlackRock?

В июне 2025 Sharplink несколько раз покупал ETH OTC у Galaxy на сумму не менее $800 млн — неудивительно, ведь Galaxy также инвестор Sharplink. Пример внутренней сделки между аффилированными структурами.

Galaxy инвестировал и содействовал развитию казначейского решения Stablecoinx для Ethena, а также Mill City Ventures III, Ltd., управляющей SUI-трезури на $450 млн.

Galaxy расширяет OTC-продукты, поддерживает LST LsETH для Liquid Collective, а версию на SOL (lsSOL) — для институций, совместно с Anchorage Digital.

Снова подчеркивается тесная связанность отрасли.

Также обе компании — Anchorage Digital и Galaxy Digital — участвуют в Global Dollar Network: крупнейшие кастодианы все чаще сотрудничают, а не конкурируют.

Anchorage сосредоточен на стейблкоинах и регуляторных преимуществах, Galaxy — на управлении казначейскими резервами и новых решениях вне BTC/ETH.

Galaxy располагает значительным капиталом: $1,8 млрд в BTC и свежей позицией на $34,4 млн в Ripple (XRP). Интересно, что Ripple недавно приобрела поддерживаемый Galaxy стейблкоин-стартап Rail за $200 млн.

Еще один пример внутренней сделки между связанными сторонами.

В отчетах Galaxy называются приоритетные направления для казначейских и маркетмейкерских стратегий: $HYPE, $SOL, $XRP. После разрешения судебного спора Ripple с SEC и роста на 10% за одну сессию Galaxy выходит впереди розницы.

Иллюстрация: Galaxy Digital Holdings

Источник изображения: @zuoyeweb3

Источник данных: @SECGov

Galaxy полностью вышла из UNI и TIA. В новой рыночной реальности вчерашние лидеры уступают место USDG, HYPE и XRP — и именно OTC-дески первыми ощущают эти изменения.

Ранее OTC-дески обслуживали крупные заказы «китов» без влияния на спот-рынки, резко отличаясь от биржевых маркетмейкеров. Казначейские стратегии это меняют: интеграция токенов, акций и облигаций ставит вопрос — кто определяет цены токенов?

Выводы

Кастодианы стали перекрестком для капитала: офчейн-активы требуют надежного перехода на блокчейн, ончейн-ликвидность — регулируемых каналов вывода. Благодаря казначейским стратегиям кастодианы получают шанс влиять на цены токенов. Настоящая власть — это ликвидность: эра CEX и маркетмейкеров отходит в прошлое.

BNY Mellon управляет активами на сумму более $52 трлн; для сравнения, совокупная капитализация всего крипторынка — менее $4 трлн, а суммарный объем стейблкоинов, ETF и казначейских криптофондов — всего $520 млрд. У крипто-кастодианов еще огромный потенциал для роста влияния.

И всё же любой основатель должен помнить: деньги всегда идут туда, где максимальные возможности для прибыли.

Дисклеймер:

- Данная статья воспроизведена с ресурса [Zuoye Waiboshu] и остается интеллектуальной собственностью оригинального автора [Zuoye Waiboshu]. По вопросам переиздания обращайтесь в команду Gate Learn, специалисты оперативно примут необходимые меры.

- Дисклеймер: изложенные взгляды и мнения принадлежат исключительно автору и не являются инвестиционным советом.

- Переводы на другие языки выполнены командой Gate Learn. Если Gate не указан в качестве источника, запрещено копировать, распространять или использовать эти версии как свои.

Иллюстрация: Пики фандрайзинга среди крипто-кастодианов

Источник изображения: @zuoyeweb3

Иллюстрация: Слияние TradFi и DeFi

Источник изображения: @zuoyeeb3

Иллюстрация: Институциональная сеть Anchorage Digital

Источник изображения: @zuoyeweb3

Иллюстрация: Galaxy Digital Holdings

Источник изображения: @zuoyeweb3

Источник данных: @SECGov

Откройте мир криптовалют — подпишитесь на Gate, чтобы открыть новые перспективы