Investidores de risco em criptomoedas levam a narrativa dos US$2 trilhões para Wall Street

De repente, o tema mais quente nas ações dos EUA deixou de ser IA e passou a ser um grupo de empresas à beira do delisting. Nos últimos meses, o mercado de capitais americano viveu um boom histórico em fusões reversas, com o volume e a frequência das operações crescendo rapidamente.

Companhias listadas abandonaram negócios anteriores e fizeram do cripto sua nova base, disparando o preço das ações — às vezes multiplicando por diversas vezes ou dezenas de vezes em poucos dias. O mercado de ações americano se tornou, na prática, um laboratório para experiências arrojadas em finanças cripto. Agora, os fundos de venture capital de cripto conseguiram vender sua história diretamente à Wall Street.

Ações dos EUA: Fogos DAT detonados pelos “Market Igniters”

Quando a Primitive Ventures investiu na Sharplink há três meses, não imaginava que o setor cripto das bolsas dos EUA ficaria tão concorrido tão rápido. “Pouca gente falava disso antes — hoje o ritmo acelerou, e foi questão de um ou dois meses”, explica a sócia da Primitive, Yetta.

No mês de junho, a Sharplink Gaming anunciou um aporte de US$ 425 milhões, tornando-se a primeira empresa listada nos EUA com reservas em Ethereum. O anúncio fez as ações dispararem, superando dez vezes o valor anterior. Sendo o único fundo com exposição chinesa no negócio, a Primitive ganhou enorme repercussão entre os criptoinvestidores asiáticos.

“A liquidez do mercado cripto não é boa, mas os institucionais têm força de compra absurda. Os ETFs de Bitcoin têm volume sólido, e o open interest das opções da CME já ultrapassou a Binance”, diz Yetta. No ano passado, em abril, a Primitive fez uma revisão e lançou um novo foco: “convergência CeFi e DeFi”, tornando-se desde então um dos investidores mais ativos no setor.

Hoje, a Primitive recebe e-mails diários de bancos de investimento convidando para rodadas em empresas de reservas cripto. Nessa nova onda, bancos de investimento atuam como intermediários — prospectando, coordenando e organizando roadshows para projetos em busca de investimentos.

No último mês, só a Primitive conversou com ao menos 20 projetos de reserva cripto. Mesmo assim, só divulgaram aportes na Sharplink e na MEI Pharma, uma reserva de Litecoin, por cautela com o mercado aquecido; desde maio, monitoram sinais de topo.

“O mercado está bem mais eufórico do que há poucos meses”, disse Yetta ao Dongcha Beating. O time faz relatórios diários e revisa constantemente rotas de saída. “Empresas de reservas cripto são inovações financeiras. É possível ser otimista com os ativos, mas quando o ciclo vira há alto risco de desalavancagem e estouros de bolha.”

No movimento oposto, a Pantera prepara expansão agressiva. O fundo de 12 anos até criou um novo termo: DAT (Digital Asset Treasury). No início de julho, lançou seu DAT Fund.

No material de captação, Cosmo Jiang, sócio da Pantera, escreveu: “É raro para um investidor presenciar o nascimento de uma nova classe de ativos. Reconhecer isso e agir cedo para capturar oportunidades é crucial.”

A tese da Pantera é simples: se o Bitcoin por ação de uma empresa cresce ano a ano, ter ações dela é acumular cada vez mais Bitcoin.

Empresas de reserva em Bitcoin como a MicroStrategy — e outros players do segmento — agem com uma lógica: quando o valor de mercado das ações supera o valor contábil das reservas cripto, usam private placements, conversíveis e preferenciais para captar recursos e comprar mais cripto. Com o prêmio, acumulam ativos a custo marginal menor.

O investidor olha a razão mNav (Market Cap / Net Asset Value) para mensurar esse prêmio e avaliar potencial de captação. “O mercado de ações oscila; às vezes ativos ficam caros demais, aí vale usar instrumentos financeiros para levantar capital. Você monetiza a volatilidade. Por isso o prêmio pode durar muito tempo”, explicou Cosmo ao Dongcha Beating.

Neste abril, a Pantera investiu na DeFi Development Corps (DFDV), que tem reservas em Solana (SOL) — a primeira pública americana com cripto não-Bitcoin em caixa. As ações da DFDV subiram mais de 20 vezes em seis meses.

Foi um aporte contramão — ninguém queria entrar, e a Pantera ficou quase sozinha com a rodada de US$ 24 milhões.

O time da DFDV é formado em sua maioria por ex-líderes da Kraken, com um CFO que já rodou nó validador Solana. O domínio técnico e a experiência em finanças tradicionais garantiram a confiança da Pantera. “Mesmo assim, montamos proteção para o downside, mas os resultados da DFDV superaram qualquer projeção.”

“O grande gatilho, para mim, foi a Coinbase entrar no S&P 500 — isso botou o cripto no radar dos gestores do mundo todo.” Desde Trump, o cripto se incorpora ao mercado tradicional. O IPO da Circle pôs os stablecoins em destaque global, a Robinhood reaqueceu os RWAs, e agora DAT é o novo hype.

Menos de um mês após o caso DFDV, a Cantor Equity Partners buscou a Pantera. O sucesso da DFDV acelerou planos de reservas em Bitcoin da SoftBank e Tether, levando a CEP captar cerca de US$ 300 milhões — novamente com a Pantera na liderança.

Os investimentos na DFDV e CEP vieram do Venture Fund e do Liquid Token Fund, e a equipe achava que pararia aí.

Mas o mercado se moveu ainda mais rápido. Por restrições de concentração e portfólio, a Pantera decidiu abrir um novo DAT Fund.

Em 1º de julho, o DAT Fund estreou com meta de US$ 100 milhões. Em 7 de julho, já tinha todos os cotistas. O entusiasmo dos LPs fez a Pantera buscar um segundo fundo, e já na metade do mês, todos os recursos do primeiro estavam alocados.

Em ofertas públicas, a Pantera é quase sempre “Investidora Âncora” — maior cheque do grupo. Empresas DAT recém-abertas têm liquidez ruim, então as ações saem com desconto. O aporte inicial relevante ajuda a criar mercado e comprimir spreads.

Ser “Investidor Âncora” também é uma estratégia: “Recebemos quase 100 propostas DAT em dois meses. A Pantera é quase sempre a primeira ligação, porque chega cedo, tem visão de liderança e pode aportar grandes volumes se ficar convencida.”

Naturalmente, a Pantera não apoia toda DAT. Mas, nesse setor, “vender a narrativa” é vital. A escolha por Sharplink e Bitmine mostra, em parte, que os times sabem criar consenso. Bitmine foi o primeiro investimento do DAT Fund, com a Pantera de novo como âncora.

Em 2 de junho, Joseph Lubin (Ethereum) liderou a fusão reversa da Sharplink — a primeira empresa pública de reservas ETH. Em 12 de junho, Joseph e outros publicaram análise de fundamentos do ETH via Etherealize para institucionais.

Em 30 de junho, a segunda reserva ETH, Bitmine, abriu capital. O “especialista de Wall Street em cripto” Thomas Lee virou rosto frequente na mídia por ETH; as ações da Sharplink dispararam, iniciando a “corrida armada” do Ethereum.

“Para liberar alavancagem financeira, um DAT precisa valer pelo menos US$ 1–2 bilhões”, disse Cosmo ao Dongcha Beating. “Só assim há prêmio real e acesso a capital institucional via conversíveis ou preferenciais.”

Mas antes disso, os DATs precisam convencer o varejo — não só o cripto. “Você tem que contar a história de um jeito que todo investidor entenda e queira participar. O mercado precisa acreditar que o modelo pode funcionar.”

Construir confiança contínua é outro segredo para sucesso dos DATs. TradFi exige transparência e disciplina; times DAT precisam ser nativos cripto e, ao mesmo tempo, muito bons em disclosure e compliance público e da SEC, para se integrar ao capital americano.

“Passamos muito tempo no due diligence. mNav estática não diz tudo. Tem estrutura de gestão? Consegue captar de forma estável? Sabe criar novos modelos de negócio? É isso que faz um time fundacional de peso.”

Além de Bitcoin, ETH e Solana, a Pantera aposta em empresas de reservas de altcoins grandes. O jogo mudou: DATs de Bitcoin crescem por engenharia financeira, tokens mainstream rendem via staking/DeFi, protocolos de altcoins têm adoção real e receitas, oferecendo upside por meio dos DATs.

Em muitos DATs de altcoins, as reservas vêm direto da fundação do protocolo ou de grandes detentores.

Exemplo: a holding estratégica da Hyperliquid, Sonnet BioTherapeutics (SONN), recebeu mais de 10 milhões de HYPE da Paradigm, no fim do ano. Segundo Dongcha Beating, StablecoinX (reserva da Ethena) também foi montada pela Ethena Foundation, permitindo entrada PIPE em ENA ou USDC.

Liquidez ruim faz DATs de altcoins dispararem após anúncios, dando vantagem a insiders. No caso SONN, o anúncio saiu em 14 de julho, mas as ações já haviam quadruplicado desde 1º de julho.

Recentemente, a CEA (reserva BNB apoiada pela YZi Labs) teve situação parecida. Para evitar vazamentos, a equipe comprou várias shells nos EUA e só bateu o martelo nas últimas horas antes do anúncio de 28 de julho, mas houve front-running mesmo assim.

Muitos investidores temem que DATs de altcoins tenham risco de “autonegociação”. Com liquidez baixa, tokens grandes são difíceis de vender a preço justo. Ao injetar em um DAT, a liquidez artificial vira real nas bolsas americanas.

A dúvida é: você oferece ao investidor crescimento ou só cria liquidez de saída? “Muitos DATs listam em mercados cinzentos — bolsas secundárias — mas isso não constrói divulgação ou compliance duradouro. Sem prêmio real, é só jogo de cadeiras.”

Risco regulatório é forte. Se a SEC definir altcoins como valores mobiliários, a estrutura dos DATs terá que mudar drasticamente. Ainda assim, Primitive e Pantera mantêm a aposta: “A liquidez das bolsas americanas é muito superior, há proteção ao acionista; então para nós, DAT tem melhor risco-retorno que cripto puro”, diz Yetta.

Fora dos EUA: a corrida para ser a “próxima MicroStrategy”

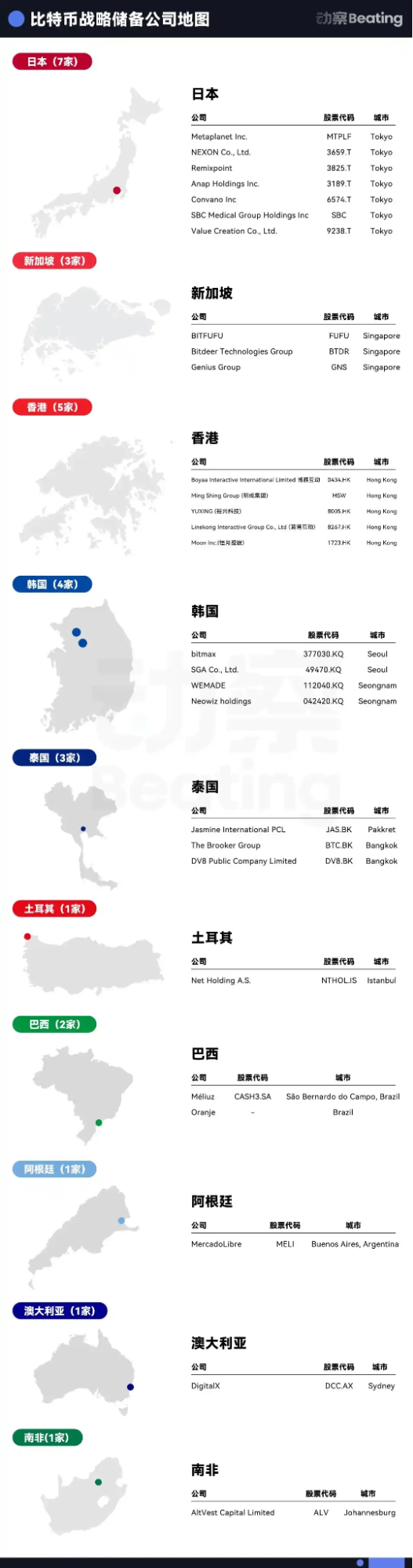

Todos concordam: os EUA possuem o mercado de capitais mais líquido, eficiente e inclusivo. A Nasdaq ainda é o palco para a próxima MicroStrategy, mas no contexto global, o alvo é ser a nova Metaplanet.

No último ano, as ações da Metaplanet entregaram retorno de 10x a investidores, destacando oportunidades de arbitragem regional na Ásia.

O pioneirismo das reservas de Bitcoin nasce na Ásia. Em meados de 2023, Waterdrop Capital e China Pacific Insurance Asset Management (Hong Kong) criaram o Pacific Waterdrop Fund para investir na Boyaa Interactive, listada em Hong Kong e então recém-aderente ao Bitcoin. Com a disparada da MicroStrategy em 2024, a Waterdrop ficou ainda mais otimista e já investiu em cinco empresas em Hong Kong, mirando dez até dezembro.

“O espaço nos EUA já está saturado — a próxima onda virá de fora”, diz Nachi, trader surfando o boom das reservas Bitcoin. Ele investiu na Nakamoto Holdings e multiplicou o capital por 10 rapidamente.

No início do ano, Nachi se tornou LP da Mythos Venture — fundo dedicado às reservas Bitcoin asiáticas. Última operação: DV8, listada na Tailândia, captando THB 241 milhões e tornando-se a primeira empresa desse tipo no Sudeste Asiático.

Ele ainda investiu pessoalmente em projetos regionais, com cheques de sete dígitos. Exemplo: a Oranje, primeira reserva Bitcoin da América Latina, apoiada pelo Itaú BBA, levantou quase US$ 400 milhões em abril.

“Há oportunidades no Japão, Coreia do Sul, Índia e Austrália com esse modelo.” Na Mythos, Nachi passou de LP a “quase-GP”, buscando targets de M&A em toda Ásia e gastando o tempo entre donos de shells.

Nesses mercados, velocidade é diferencial. Quem chega primeiro ganha vantagem e visibilidade — mas a janela de arbitragem é curta.

A aquisição de uma shell varia — há negócios por US$ 5 milhões e casos (como a DV8) que custam até US$ 20 milhões.

Do contrato ao início das negociações, leva de um a três meses, dependendo da regulação; da ideia ao fechamento, ao menos seis meses, às vezes mais.

A DV8 levou quase um ano para fechar, finalizando em julho. O apoio veio de UTXO Management e Sora Venture — também responsáveis pela Metaplanet.

A Sora concluiu há pouco a compra da SGA (software coreana). “O mercado asiático, especialmente o do Sudeste, é gigante, mas muitos estrangeiros não enxergam o quanto ele é ativo”, diz Luke, sócio da Sora Ventures, ao Dongcha Beating.

“Todos correm contra o tempo, mas na Ásia, poucos são tão ágeis quanto a Sora.” Legislação local é um desafio — poucos VCs conhecem aquisição e regulações regionais em profundidade.

A Sora aposta em parcerias locais para acelerar aprovações em bolsas e órgãos. A compra da SGA levou menos de um mês — recorde para a Korea Exchange.

A estratégia de capital é outro desafio: “A mNav só faz sentido em estágio avançado, com acúmulo de Bitcoin relevante. Empresas novas seguem regras bem distintas da MicroStrategy.” Nos EUA, DATs contam com ações de supervoto, protegendo o controle do time frente à diluição.

Empresas asiáticas normalmente não têm isso — a janela de diluição é menor. O time precisa manejar capital rigorosamente, usando caixa operacional para recomprar ações e mitigar diluição. A DV8 já recebeu licenças locais e logo lança operação de trading cripto.

A Sora finaliza acordo em Taiwan e trabalha na segunda reserva Bitcoin do Japão. Em maio, adquiriu 90% da Top Win, distribuidora de Hong Kong listada nos EUA, que vai se tornar Asia Strategy. “Nossa visão é criar 9 ou 10 ‘Metaplanets’ na Ásia, depois unir tudo numa holding americana, oferecendo exposição indireta ao investidor dos EUA.”

A Top Win participou das aquisições da Metaplanet, Hengyue Holdings, DV8 e SGA, e deve fechar a primeira rodada em breve. A Sora Ventures segue modelo “multi-participante, cheques menores”, captando menos de US$ 10 milhões com lockup de seis meses.

Luke espera que a Top Win detenha 30% das operações asiáticas e 60% em Bitcoin, criando uma narrativa única para os investidores. Mas, por enquanto, tudo ainda é plano — se o prêmio asiático se mantém e se investidores americanos pagarão por ele, ainda não se sabe.

“Na Ásia, o piso é alto e o teto é baixo. Para crescer de verdade, só indo para uma bolsa dos EUA — só lá você chega aos investidores e ao capital global.” Enquanto o mundo busca alfa na arbitragem de reservas Bitcoin, todos concordam: o beta está nas mudanças regulatórias positivas dos EUA.

“Se leis obrigando reservas governamentais de Bitcoin forem aprovadas, compras pelo governo dos EUA podem levar fundos soberanos e outros países juntos — impulsionando uma alta infinita”, diz Nachi.

As pessoas salvas pelas “ações cripto”

Em comparação com o bear market cripto, o segmento DAT está efervescente — atraindo holofotes e oferecendo a quem está preso no cripto uma porta de saída real. “Todo projeto do top 100 pensa em lançar DAT”, contou um investidor ao Dongcha Beating.

Do fim de 2024 ao início de 2025, a maioria dos fundos de VC cripto chegará ao fim do ciclo, iniciando nova rodada de captação. Mas o DPI fraco afasta LPs, e muitos fundos já encerraram atividades em 2024.

Desde 2022, as avaliações primárias de cripto explodiram, com muitos levantando dezenas de milhões no estágio seed — mas quase ninguém inovando ou ganhando tração real. Com ETFs e FinTech+Crypto avançando, sobrou aos VCs ser o único canal para LPs entrarem em cripto.

Com a liquidez encolhendo, saídas ficam mais difíceis. O varejo não compra mais “moeda de VC” e os custos para listar dispararam. “Hoje, exchange grande cobra 5% do supply para listar — num projeto de US$ 100 milhões, a entrada custa US$ 5 milhões. Comprar uma shell nos EUA sai praticamente o mesmo valor.”

Mas o ambiente regulatório aberto dos EUA renovou as esperanças. Empresas de reservas cripto dão o melhor caminho de saída para tokens — e criam uma nova narrativa para captar institucionais.

Os VCs não são os únicos ganhadores — bancos de investimento médios prosperam. Segundo Bloomberg, DATs já respondem por 80% do tempo de muitos brokers, e o volume pode crescer 300% até o fim do ano.

O setor corre para levar os US$ 2 trilhões em cripto para as bolsas americanas. Em dois meses, dezenas de novos DATs surgiram.

A Pantera prevê fusões massivas entre DATs em até cinco anos. Quando vier a crise, DATs pequenas sem escala devem ser adquiridas a preço baixo por grandes players. “DAT é um laboratório de finanças, não de inovação técnica. No final, duas ou três vão sobreviver.”

Por ora, a festa está no início. Cosmo acha que o frenesi ainda dura ao menos seis meses. “Quem vence ninguém sabe. Só nos resta apoiar os times que achamos que podem chegar lá.”

Aviso legal:

- Este artigo foi reproduzido de [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. O direito autoral pertence ao autor original [BlockBeats]. Para dúvidas sobre esta reprodução, entre em contato com o Time Gate Learn. A equipe responderá prontamente conforme as normas.

- Aviso: As opiniões contidas no artigo são do autor e não constituem aconselhamento de investimento.

- Versões em outros idiomas são traduzidas pelo Time Gate Learn. Salvo menção ao Gate, a reprodução, distribuição ou cópia das traduções é proibida.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Coti? Tudo o que você precisa saber sobre o COTI

O que é Tronscan e como você pode usá-lo em 2025?