SECは自己保身のための決断を下し、その結果、現場には雑草が無秩序に生い茂る状況となった。

1929年の世界大恐慌は、1934年証券取引法の制定と米国証券取引委員会(SEC)の設立につながりました。それが不運か幸運かは、e/accアクセラレーショニズムの観点で世界を見るか、規制を通じた自由に価値を置くかによって異なります。しかし、それ以降、SECは金融イノベーションの進展を止めることも、金融危機を未然に防ぐことも本質的にはできませんでした。

1998年、ロングターム・キャピタル・マネジメント(LTCM)はロシア国債のクオンツ戦略で破綻し、1929年の大惨事を再現しかけました。それにもかかわらず、1999年にオルタナティブ取引システム(ATS)規則が施行され、クオンツやヘッジ、アービトラージの分野が情報技術と本格的に融合していきました。

2008年の金融危機以降、規制当局はダークプール取引への規制強化に動きましたが、そのような私設取引所は引き続き存続しました。2025年、ゲンスラー委員長の退任を機に、SECは全てがオンチェーン化され、誰もがコンプライアンスを実現できる未来の創出に本格的に踏み出しました。

- • オンチェーン:リアルワールドアセット(RWA)のオンチェーン化は、あくまで始まりに過ぎません。これからは取引、資産配分、利回り創出まですべてがオンチェーンで行われ、ブロックチェーンは、かつてのコンピューター同様に金融インフラの基盤となります。

- • コンプライアンス:エアドロップ、ステーキング、IXO、リワードを通じ、「米国型Regスーパーアプリ」が形成されつつあり、DeFiのあらゆる領域が米国中心で適法化されます。

SECの存在意義の危機

大恐慌がSECを誕生させ、暗号資産がその終焉をもたらしかねません。

SEC規制転換タイムライン:ゲンスラー退任 —> Cryptoタスクフォース設置 —> Project Crypto開始

変化の兆しは明確です。SECの規制政策は、1月のゲンスラー委員長更迭と、4月のアトキンス委員長就任後の新たな暗号政策推進という二つの段階に分かれます。Cryptoタスクフォース設立が重要なマイルストーンとなり、7月末のProject Cryptoでデジタル資産に対する全面的な方針転換が鮮明となりました。

Project Crypto始動の背景には、4月から7月にかけてのSECの活発な動きがあります。この期間、SECは複数の施策を実施しました。ひとつはRippleとKraken関連の訴訟を最小限のダメージで決着させること、もうひとつはCoinbaseやGrayscaleといった大手企業が規制緩和を強く求め、SECへのプレッシャーを一段と強めたことです。

中でもRipple訴訟は、SECが法執行重視の体制から「規制のサービス化」へ大きく転換した契機となりました。KrakenのIPO再開は、米国規制当局がクリプトの受容へ大きく舵を切ったことを示し、Robinhoodはトークン化株式取引を積極展開し始めました。

現物BTC・ETH ETFのステーキングや償還が承認されたことは歴史的転換点ですが、それ以外の新たなトークンや新フォーマットについては、依然として個別審査が必要です。トランプグループのETFも承認待ちのままです。

もし米国の暗号資産政策を妨げる動きがあれば、従来のSECとは異なり、断固たる姿勢で対応する必要があります。

キャプション:SECによる暗号資産規制パラダイムシフト(2025年)

画像出典:@zuoyeweb3

こうした背景から、トランプ前大統領はCFTCを後押しし、Genius Actなどの法案推進に舵を切りました。CFTCは規制権限の拡大を進め、ホワイトハウスの暗号資産報告書も、現行DeFiの正当性を事実上認めたことで規制変化が加速しています。

SECはすでにステーブルコイン監督を銀行規制当局に委ね、デジタル資産に関する方針もCFTCへのシフトが進んでいます。今後のSECの役割は、極めて重要な課題となっています。

大きな注目が集まっていたClarity Actは、いまだ未成立です。SECが早急に行動しなければ、CFTCによる完全な主導権奪取も現実味を帯びます。とりわけ、ステーブルコイン発行が証券法の根幹部分と密接に絡み始めている今、SECはClarity Actによる管轄固定化前に、行政措置で自らの規制領域を積極的に切り拓き、影響力を確立しておく必要があります。

とはいえ、現行法上のSECの権限には制約があります。追加のステーキングETF(例:SOL)や、法的分類の定まらないトークンのETF上場、トークン化株式・証券の承認、デジタル資産トレジャリー&カストディオペレーター(DATCO)の許可審査など、多くの重要案件について、SECは決定を先送りする状況が続いています。

7月17日にはSECとCFTCの合併計画の噂が流れました。Project Crypto発表直後、CFTCも独自にCrypto Sprintを発表し、詳細は異なっても明確なメッセージが発信されました。

暗号資産の台頭とともに、SECとCFTCの規制一元化が現実味を帯びてきています。SECが最大限の存在価値を発揮するためには、新しいパラダイムへの適応と、従来の原則主義からの脱却が求められます。

リアルワールドのオンチェーン変革

DeFiは完全に適法化され、オフショアアービトラージ時代は終わりました。

すでに述べた通り、Genius ActとClarity ActはいずれもDeFiのための特化規制を設けていません。Genius Actはステーブルコインのみが対象で、Clarity Actはカバー範囲が広範すぎました。現在は、SECのProject Cryptoによって、行政的見地からDeFiに人・資産・ルールすべてに適法性が担保されています。

詳細はこちら:Genius Actのあとで:Clarity Actは何に注力すべきか

今や海外に拠点を移す必要はなく、優秀な人材が米国に回帰しています。

端的に言えば、従来オフショア取引所や財団が行っていた事業は、すべて米国内で対応できる時代となりました。

ステーブルコインもIXOもトークン化資産(株式・債券など)も管轄が分かれていても、意思疎通さえ明確であれば、SECが恣意的に違法証券提供として追及することはありません。

加えて、Tornado Cash創業者の訴訟結果にかかわらず、SECは開発者を守る姿勢を打ち出し、米国を開発者誘致の中心地とし、公正な競争環境を促進していきます。

DeFiの規制枠組みが明確となり、米国への資本回帰が進んでいます。

言い換えれば、もはやオフショア法人や分散化水準への不安も不要です。

DeFiのすべての機能—トークン発行、オンチェーンでのステーキング、レンディング、取引、投資、リワード配布に至るまですべてが適法となりました。セルフカストディも米国でのコアな権利として確立され、クリプト・ステーキングETFの新たな可能性も拡大しています。

結論として、オフショア規制アービトラージは不要となり、開発・投資・イノベーションは米国拠点で進められ、米国のクリプト産業発展が後押しされます。

RWAには明確な規制が適用され、トークンは米系チェーン上に発行されます。

要するに、オンチェーン変革こそが今の主要テーマです。

DeFiと比べ、RWAはさらに精緻な規制設計がなされており、株式・債券・権利・現物資産の区別も明確です。株式や未公開市場(IPO前)のトークン化機会も大きく広がりました。

この変革のインパクトは、コンピュータ化への移行をも凌ぐ深さです。物理的な証券から電子取引、さらには完全オンチェーン資産へと、金融化できる全てがトークン化され、市場参加者間の情報格差が徐々に解消されていきます(ただしこのプロセスには年単位の時間を要します)。

最終的にDeFiは、従来型金融の補助ではなく、新たな金融パラダイムとして確立されます。イーサリアム(ETH)は、米国金融覇権の基盤となるでしょう。

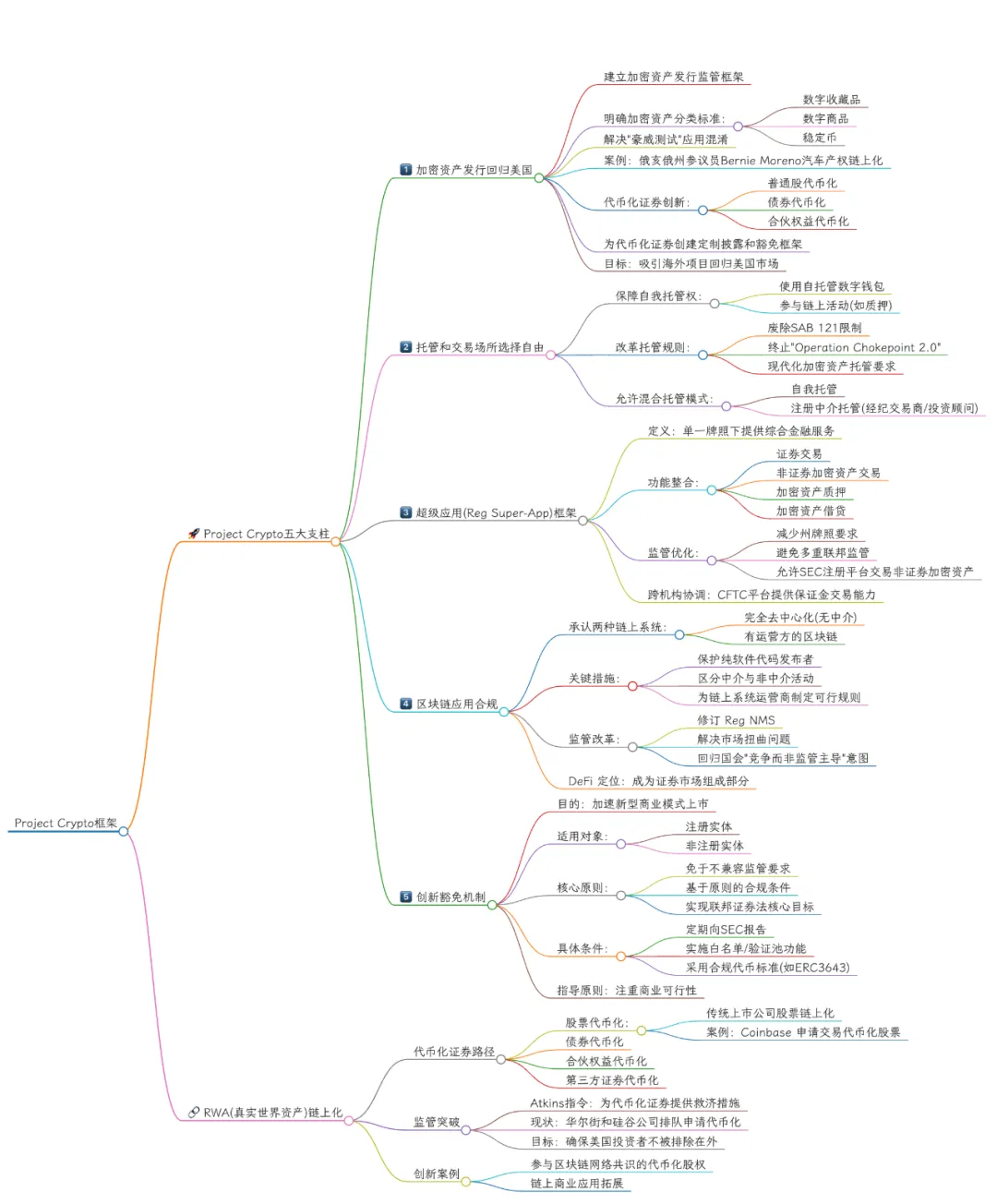

キャプション:SEC「Project Crypto」フレームワーク

画像出典:@zuoyeweb3

このセクションのタイトルは、Subzero LabsのRWAレイヤー1プロジェクト「Rialo」のスローガンを引用しています。今回、RWAはもはや合成や仮想的なカストディ発行ではなく、全ての資産が直接オンチェーン化可能となりました。例えば、上場直後のFigmaも、トークン化株式発行の選択肢を維持しています。

株式=トークン化エクイティ、資産=トークン化アセットです。

結論

これは金融バブルの原動力なのか、資産イノベーションの必然的な道なのか。

今後、Project CryptoはDeFiの「証券法の瞬間」とも位置付けられるでしょう。実際にどこまで当局間で実装され、トランプ政権や議会で受け入れられるかは今後の推移を見守る必要があります。

デジタル商品とデジタル証券の融合によって、CFTCとSECの統合が予想されます。

免責事項:

- 本記事は【Zuoye Crooked Tree】から転載したものであり、著作権は【Zuoye Crooked Tree】に帰属します。転載等にご懸念がある場合は、Gate Learn運営チームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の見解・意見は筆者個人のものであり、投資アドバイスを構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳を担当しています。Gateを明示的に出典記載しない限り、翻訳記事の無断転載・配布・盗用を固く禁じます。

株式

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?

dYdXとは何ですか? DYDXについて知っておくべきことすべて