ペッグ資産取引を巡る攻防

読者の皆様へ。流動性管理は私の専門領域であり、情熱をかたむけて取り組んでいます。本稿では基礎を再確認し、ペッグ資産取引の進化を簡潔に振り返ります。流動性構造や、こうしたペアに最適なプラットフォームを探ることで、今も不可欠な中核概念への理解を深めていきます。また、今年特に注目される新たな流動性ソリューションとしてFluid DEXおよびEulerSwapを紹介し、なぜ業界の注目に値するのか解説します。

ペッグ資産取引の黎明期(2018-2019)

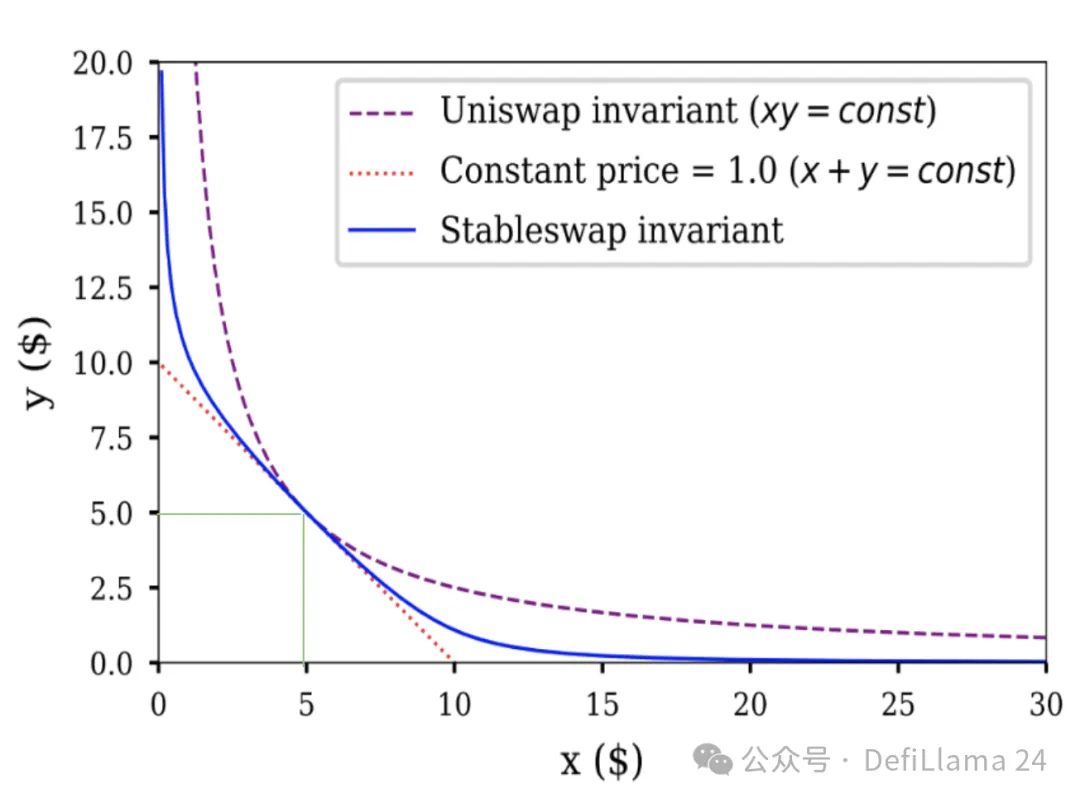

2018年から2019年頃、メインネット上で稼働していた取引プラットフォームはUniswap、Bancor、そしてEtherDeltaのような扱いづらいオーダーブック型DEXが数件あるのみでした。ペッグ資産の取引手段は極めて限定されていました。たとえば、Uniswap V2のUSDC/USDTプールの利用が当たり前となっていましたが、今となってはリスクの高い方法でした。この期間の特徴を振り返り、そのもたらした非効率性を理解しましょう。流動性プールにおいて重要なのは、2資産間の相対的な価格変動です。変動ペアで流動性を提供した経験があれば、その難しさをご存じでしょう。例えばLINK/ETHでは、ETHが急騰しLINKが急落した場合、最終的にETH(値上がりトークン)は減り、LINK(値下がりトークン)は増えてしまいます。一方、USDC/USDTは高い相関性があり、最大級の乖離(USDCのSVBデペグ時)でも価格差は約10%にとどまり、通常は数ベーシスポイント程度です。しかしUniswap V2は、1 USDC = 0.0000000001 USDTから1 USDC = 10,000,000,000,000 USDTまで極端に広い価格帯に均等に流動性を分散しています。実際には、USDC/USDTプールの流動性の99.9%が使われることはありませんでした。その非効率性は下図からも明らかです。

x*y=k対StableSwap

実際に意味がある流動性(1 USDC ≃ 1 USDT前提)は、2つの緑線が交わる極めてごく狭い範囲しかありません。

一方、同じ図の青色部分が示すように、StableSwapではステーブルコインに対してより広範囲かつ実用的な価格帯に流動性を集中させています。Uniswapの単純な数式よりも実用性に優れています。

StableSwap:ペッグ資産取引の革命(2020)

StableSwapの登場により、ステーブルコイン流動性は大きく移動しました。その効率性はUniswap V2比で100倍以上に上り、メインネット初の集中型流動性設計としてUniswap V3よりも早い実装でした。両者は単純な比較ができず、Uniswap V3は柔軟性、CurveのStableSwapは専門性が特長です。効率面もさることながら、CurveではveCRVやCRV報酬によるインセンティブモデルも導入されており(本稿でも再三言及済みです)、これはペッグ資産ペアに欠かせません。ペッグペアは一般に変動ペアよりも取引高が少なく、LPの受け取る手数料も極めて低水準です(つい最近まで変動ペアは取引ごとに0.3〜1%、ペッグペアは0.05%止まり)。取引量が急増するのは特別なイベント時(例:USDCのデペグ)に限られます。従って、私は長くペッグペアにはより強いインセンティブが必須だと考えてきました。しかしFluid DEXやEulerSwapの登場で見方が変わりました。彼らの解説に入る前に、もう一つの転換点であるUniswap V3の登場を整理します。

Uniswap V3による集中流動性(2021)

Uniswap V3は、ほぼすべての資産タイプに対応するカスタマイズ自由度の高い集中流動性を導入し、LP効率を飛躍的に高めました。ただしペッグペア専用ではないため、変動資産ではインパーマネントロスのリスクがさらに大きくなっています。その革新性とサポートインフラ不足により、導入初期の普及は限定的でした。カスタム集中は「緩やかペッグ型」資産、例:wstETH/ETH(高相関だがwstETHはETHより値上がり傾向)、LUSD/USDC(相関だが時と場合によりペッグを上下)などで本領を発揮します。このようなケースでは、Uniswap V3のLPはCurve StableSwap並みの効率を再現でき、しかも市場状況に応じて流動性の分布を柔軟に設定できます。これは大きな飛躍でした。ですが、真の転換点は後年、Fluid DEXとEulerSwapの登場によってもたらされます。

Debt-as-Liquidity型ソリューション(2025)

ポイントを絞るため、FluidおよびEulerSwapの詳細設計説明は割愛します。ここでは、なぜ彼らが流動性設計にとって画期的なのか、に触れます。Fluidは「スマートデット」による借入=流動性という革新を実現しました。たとえば一般ユーザーがETHを担保にしてUSDCを借りる場合、USDCだけでなく、同じくUSDペッグのUSDTでも良いはずです。スマートデットはそれを可能にします。このVaultでは借り手がUSDCとUSDTの組み合わせを受け取り、その比率が随時変動します。つまり、借り手の債務自体がUSDC/USDTプールの流動性になります。これにより、借り手は取引手数料収益で借入コストを低減し、場合によっては利息を上回ることもあります。

これが借り手の視点です。プロトコル事業者、たとえばCircleやTetherにとってはどうでしょう。これは外部インセンティブ不要で、ほぼゼロコストの流動性提供を意味します。Circleのように既存エコシステムからの支援を受けてきた存在には今さらの利点ですが、GHOやBOLD、FRAXのような新興ステーブルコインにはまさに劇的です。本稿ではFluidを主軸に挙げていますが、EulerSwapも類似コンセプトで(設計は別)、テスト段階ながらUSDC/USDTの取引高も堅調です。この仕組みを理解できれば、私の主張がご理解いただけるはずです。「DeFiにおけるペッグ資産取引は、最終的にEuler、Fluid、または同等のプロトコル主導となる」。もし納得できない場合は、ペッグペアの取引・手数料が低いため従来DEXでは多大なインセンティブ負担が必要だったことを思い出してください。FluidやEulerはほぼコストゼロで流動性維持ができます。そして(実際に起き始めているように)ペッグペアの手数料競争が激化すれば、従来型DEXは競争力を失います。

0xOrb:新興チャレンジャー(ca. 2026)?

全体像補完のため、まだ未ローンチながら注目を集めるプロジェクトも紹介します:0xOrbです。特徴は、「nトークン対応型」ステーブルコイン取引(nは最大1,000可能性あり)。USDCとUSDTを中核に据え、徐々にオルタナティブ系ステーブルも取り込むことで主要コインと深い流動性を提供します。このモデルはロングテール資産とは好相性ですが、主要ペア(USDC<>USDTやcbBTC<>wBTC等)の取引高を席巻することはないでしょう。クロスチェーンスワップ対応ですが、インフラリスクや複雑性を抱える割に今やCCTPなどでほぼ即時な1:1クロスチェーンUSDC/USDT転送が可能となっているため、付加価値は限定的です。

現在の純粋なDEX運営者にとっての教訓は何でしょうか。

最も肝要なのは、本稿で扱うのがペッグ型取引ペアである点です。これらモデルを変動ペアへ応用するのは至難であり、Fluidのスマートデット+ETH/USDC担保VaultのLPで実際に損失が出ています。Aerodromeのような変動ペア中心のDEXは大きな影響を受けませんが、ペッグ資産重視のDEXには存続の危機となります。最後に、こうしたDEXの代表例を2件挙げます。

Curve:抜本改革なければ存続困難

ペッグ資産取引は依然Curveの主力であり、ステーブルコイン流動性の中心です。CurveはCryptoSwapで変動資産ボリューム獲得を狙うも失敗し、FluidやEulerSwapの登場でマーケットシェア喪失リスクが現実化しています。このままではCurveは主要なボリュームを維持できず(既にトップ10から陥落)、大幅な刷新が不可欠です。具体的にはveCRVの再設計によるCRVインセンティブ最適化(veAERO等を参考)、crvUSD活用によるDEX効率化(例:LPへのcrvUSD借入許可)、さらに変動資産向け新型流動性機構の開発が急務です。

Ekubo:瀬戸際に立つ新鋭プレーヤー

Ekuboはより深刻な問題に直面しています。新興プロジェクトながら、外見上は好調なEthereum系DEXとして高い取引高を誇ります。実態はUniswap V4に代わる存在で、流動性設計の選択肢は多く、Uniswapに比べDAOによる手数料徴収も抑えられています(業界基準自体が低いですが)。問題は、取引高の95%以上がUSDC/USDTに集中し、手数料が0.00005%と極めて低く、重いインセンティブの付与に依存している点です。Ekuboは持続不能な価格競争を仕掛けています。LPにはリターンが必要なため、Ekuboの超低手数料体制は長続きせず、逆にFluidやEulerはスマートデットを活用した0.1%程度でも借り手に十分メリットを提供できます。

2025年7月7日時点のEkubo実績:TVL約260万ドル、日次取引高約1億3,000万ドル、日次手数料は662ドル、うち約8%がEKUBOインセンティブ。既にプラットフォームキャパは飽和状態です。EkuboはUSDC/USDTによる「手数料戦争」に踏み切りましたが、自らの手数料体系が逆風です。DeFiの進化は常に常識を覆します。本稿がペッグ資産プレイの情勢理解と新たな視点に寄与すれば幸いです。Ekuboコミュニティから批判されるのは想定内であり、そうした反応が私の確信を強めています。これまでにも、MAIセキュリティの問題を指摘し直後にハッキングとデペグ、R/David Garaiの不正行為を警告し半年以内にハック・消滅、Prismaチームを批判後も1年以内にプロトコル閉鎖、といった事例を見てきました。枚挙に暇がありません。

免責事項:

- 本記事は[tokenbrice]より転載しており、著作権は原著者[tokenbrice]に帰属します。転載に関するご要望はGate Learn Teamまでご連絡ください。チームが所定手続きでご対応いたします。

- 本記事の見解・意見は著者個人のものであり、いかなる投資助言にも該当しません。

- 他言語翻訳はGate Learn Teamが提供しています。Gateの明記なしに複製・配布・盗用することを禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて