イーサリアム (ETH) 価格予測: 価格動向と影響要因

財団が資金調達のアプローチを変更するにつれて、コミュニティ内での継続的な売却に対する懸念は薄れていきます。機関投資家からの資金流入と市場のETHに対する新たなポジショニングは、ETHが暗号通貨金融システムのコア資産と見なされていることを示しています。さらに、ETHの将来の価格に関する予測がAIモデルを通じて行われており、詳細なチャート分析が伴っています。ETH価格に影響を与える主要要因の分析

1. イーサリアム財団による資金の使用の変更

伝統的に、イーサリアム財団(EF)は、特にETH価格が上限に近づくときに市場が注目する売り圧力の潜在的な源であり、その売却はしばしば市場での連鎖反応を引き起こします。しかし、2025年5月の最新の行動は変化の兆しを示しています。

EFは、分散型レンディングプロトコルAaveから200万ドル相当のGHOステーブルコインを借り入れ、担保としてラップドETH(WETH)を使用し、ETHを売却することなく資金を調達しました。この戦略は、EFがレバレッジ取引のためにDeFiツールを使用し始めていると見なされ、資産を保持しながらプロジェクト開発に柔軟に資金を供給していることを示しており、イーサリアム自体と革新的な金融アプリケーションへの長期的な信念を示しています。

Aave Chan Initiative (ACI) の創設者であるマーク・ゼラーは、Aave は信者のために設計されていると述べました。彼は、EFによるそのような操作はループ戦略に属し、これは担保付き借入と再投資から資金を再利用する論理であり、利益と流動性を増幅するためにDeFi空間で広く使用されていると強調しました。

(注:GHOはAaveによって発行された分散型ステーブルコインです)

2. 市場のETH売却への恐れは和らいだ。

オンチェーンデータによると、EFは過去数年間で約130,000から160,000 ETHを売却しており、2024年末時点では約240,000 ETHを保有しています。この資金調達戦略の変更により、EFの継続的な売却に対するコミュニティの懸念は次第に薄れてきました。特に今年の2月には、EFがAave、Compound、Sparkなどの主要なDeFiレンディングプロトコルに45,000 ETHを配備し、Aaveには30,000 ETH以上の流動性が提供されました。これらの行動はエコシステムを安定させるだけでなく、市場における潜在的な売却圧力を間接的に和らげるものでもあります。

3. 機関と新しい資本の参入のためのシグナル

EFの行動に加え、ETH価格上昇のもう一つの原動力は機関投資家からの資本流入にあります:

- Sharplink Gaming(NASDAQ上場)は、4億2500万ドルを投資してETHファンドを設立し、ブロックチェーンゲームとエンターテインメントアプリケーションの統合を探ることを発表しました。

- ETH現物取引プラットフォームは8日連続で資金流入を見ており、資金が再配置されていることを反映しており、ETHを次の機会の窓口と見なしています。

これらのトレンドは、市場がもはやETHを単なる技術プロトコルトークンとしてではなく、暗号金融システムのコア資産として見ていることを示しており、さらにはWeb3の主権資産に進化する可能性さえあることを示しています。

ETHのテクニカル分析と予測見通し

中短期のトレンド(1 - 3ヶ月)

- 重要なサポートゾーン:$2,200 ~ $2,400

- 抵抗帯を突破する: $2,800 ~ $3,000

資金と物語が続き、ビットコインの市場が安定する場合、ETHは再び$3,000のラウンドナンバーをテストすることが期待されており、これがより多くのアービトラージやレバレッジファンドを引き寄せる可能性があります。

長期予測(2025年後半から2026年)

レイヤー2エコシステムが成熟し、ダンクシャーディングとEIP-4844が実装されるにつれて、ETHはスケーラビリティと取引コストにおいて新しいマイルストーンに到達し、DeFi、ゲーム、AI、RWAなどのアプリケーションのためのより堅固な基盤を提供します。

- 楽観的な予測範囲: $4,500 ~ $6,000

- 保守的予測レンジ:$3,200 ~ $4,000

リスク要因:米国規制の不確実性、技術進歩の遅れ、Layer 2競争からの圧力

ETHのDeFiの物語が再び盛り上がっています。

このEFのレバレッジ運用から、コインを販売して資金を調達する過去の慣習を打破するだけでなく、イーサリアムとDeFiプロトコルの統合の可能性に市場を再び焦点を当てます。AaveやCompoundのような確立されたプロトコルが機関投資家や国家レベルの資産の需要に応えられれば、ETHの再評価を促進するでしょう。

さらに、資産を売却せずに活用するという論理は、資本管理と市場全体の安定した流動性のための別のモジュールを提供します。この変化は、EFの戦略における単なる小さな調整ではなく、イーサリアムエコシステムの資産レバレッジサイクルにおける財務論理の重要な変革です。

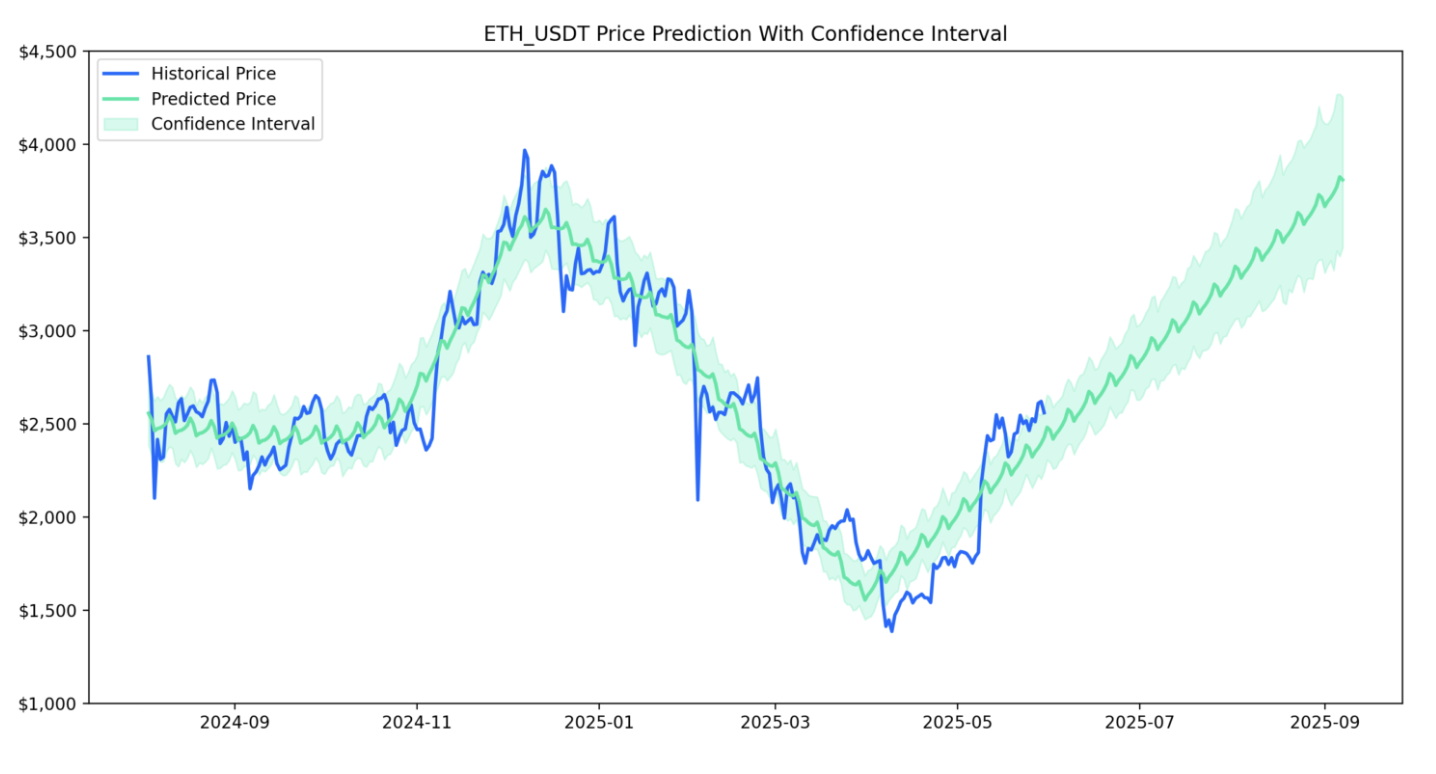

ETH価格予測

AIモデルデータ計算を通じて、過去のETH価格や関連情報を参照し、将来の価格予測が行われますが、これはデータ共有目的のみであり、投資アドバイスとしては提供されていません。以下のチャートを参照してください:

ETH価格予測トレンド

ETHの価格予測と信頼区間

すぐにETH現物取引を開始してください:https://www.gate.com/trade/ETH_USDT

概要

イーサリアムの価格パフォーマンスは、市場のセンチメントと資本の流れの総合的な結果です。EFが売却を放棄し、DeFiを受け入れる行動は、単なる資産配分の調整ではなく、Web3金融モデル全体の成熟を促進するための重要なステップである可能性があります。Layer 2やモジュラーブロックチェーンの発展に伴い、ETHの信頼レイヤーおよび決済レイヤーとしての位置付けはより確固としたものになるでしょう。価格は将来的に変動する可能性がありますが、その代替不可能な物語は徐々に強化されています。

関連記事

Piコインを売却する方法:初心者向けガイド

Forkast (CGX): ゲームやインターネット文化向けに構築された予測市場プラットフォーム

Radiant Multi-Signature Attackを使用したBybitハックの分析を例に

$MAD: MemesAfterDark – The Ultimate Degen Token

Piノード:誰もが参加できるブロックチェーンノード